环球高收益债券:市场波动期间的表现

因对利率上升和经济衰退的担忧,环球市场在今年第一季度出现波动。同时,美国银行业的压力进一步加剧了市场波动。然而,由于企业基本面较为良好,环球高收益投资者和发行人对市场持更为审慎的态度,并未过分忧虑。

在3月份,由于硅谷银行和Signature Bank倒闭,大量环球股票投资者纷纷涌入安全资产,导致环球固定收益市场出现罕见波动。美国国债价格大幅上扬,使美国高收益债券期权调整差价由400个基点扩大到520个基点,而后又在短短几周内回落至470个基点左右1。尽管环球市场波动前所未有,但大多数环球高收益投资者都按兵不动,并未出现恐慌情绪,从该市场极低的成交量和环球高收益债券互惠基金只录得少量资金流出就可见一斑。投资者和发行人的策略似乎是在等待市场波动结束。

市场驱动因素

对银行系统健康状况的担忧是在第一季度末导致市场波动的一个新因素,但弥漫在该市场的不确定性是自美联储在2022年3月开始加息以来普遍存在的情绪的延续。自那时起,我们一直强调专注于评级较高的债券,同时密切关注市场独特领域和信贷挑选。对于美国和欧洲银行业的高收益债券,因为该行业的资产负债表结构缺乏透明度,难以进行详细的信贷分析。在美国高收益债券指数中,银行业所占指数权重较低(不足1%),但在欧洲则要高得多,约为13%2。

在经历大起大落的市场波动后,环球高收益债券和贷款市场的技术面因素仍然维持相对稳定。在环球贷款方面,新发行的供应较为平淡,市场表现维持稳定。与此同时,基本面状况已轻微转向趋于负面。在美国,去年加息的影响开始在该经济体系中显现,影响到了整体需求,并推高了成本。加上劳动力开支增加,许多企业可能难以将成本增量转移给客户。在某些情况下,企业所公布的第一季度和第二季度业绩表现疲弱,甚至可能远逊于预期,从而导致市场波动加剧。

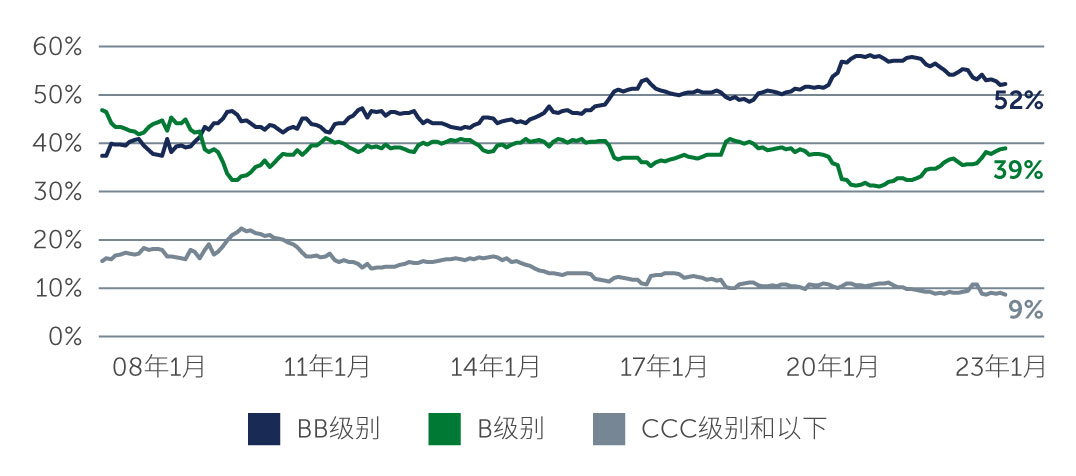

在当前不确定的环境下,杠杆率不高且拥有充足现金及/或融资渠道的企业,最有能力抵御出现的任何困难。庆幸的是,由于环球高收益债券发行人的杠杆率普遍较低,而且利息保障倍数较高,其财务状况整体上要好于疫情前,有望安然渡过这段波动期。值得注意的是,全球高收益债券市场的信贷质量在过去15年也已大幅改善,其中目前BB级别债券发行人占发达市场高收益市场的52%,而B级别企业债券则占38%(图一)。

图一:市场质量有所提升

资料来源:美银。截至2023年3月31日。

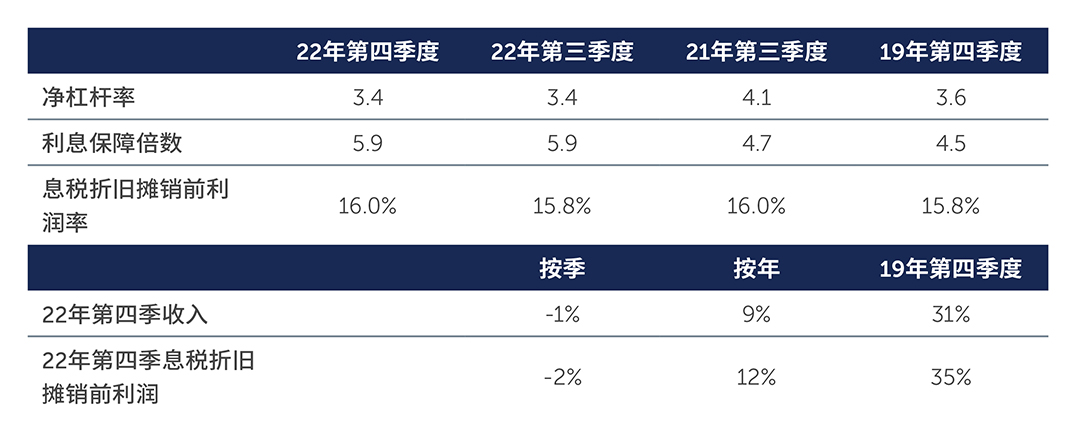

近年来,违约率一直处于相对较低的水平;虽然在经济放缓和信贷环境收紧的情况下,违约率可能会有所上升,但由于目前的市场质量较高、当前信贷基本面较为强劲(图二),加上近期的再融资需求有限,有望使违约率维持在接近历史平均水平。严谨的「自下而上」信贷挑选策略以及偏好评级较高的债券,都是管理违约风险的关键。

图二:高收益企业的基本面强劲

资料来源:摩根大通。截至2022年12月31日。

有望提供具有吸引力的投资机会

未来环球经济和利率走势可能会继续存在不确定性,从而难以进行短期预测,特别是考虑到市场情绪容易出现波动。然而,抛开目前的动荡后重新审视环球市场,相对股票而言,环球高收益债券有望为投资者带来具有吸引力的投资机会。

就信贷质量较高的债券而言,环球高收益债券发行人在过去温和衰退时期所受影响相对较小。事实上,从历史来看,在市场波动(甚至是经济下滑)期间仍然投资于环球高收益债券的投资者,长远而言往往能够取得具有吸引力的回报。与股票相比,在环球高收益债券市场,更为重要的是发行人就未偿还债务持续偿付利息的能力。国内生产总值增长放缓,甚至是短期内进入温和的衰退,往往都不太可能使违约率大幅上升,特别是在质量较高、基本面较为良好的市场。

与此同时,优质债券不仅能够提供较为具有吸引力的票息,且其交易价格低于面值。随着到期日的临近,优质债券可以为投资者提供资本增值潜力。相比之下,投资信贷质量较低的债券则存在更大的风险。例如,在3月底,BB级别债券的平均价格为面值的90%,久期低于4年,收益率(Yield)约为7%3。与此同时,环球高级抵押债券市场的平均价格为面值的89%,久期为3年,收益率(Yield)约为8.5%3。

为本文之目的,高收益债券是信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔 或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

1. 资料来源:美银。截至2023年3月31日。

2. 资料来源:彭博。欧洲及美国数据分别来自洲际交易所美银欧洲高收益限制指数及洲际交易所美银美国高收益限制指数。截至2023年3月22日。

3. 资料来源:美银。截至2023年3月31日。

23-2843503