新兴市场债券:在充满挑战的环境下寻找基本面价值

虽然新兴市场债券仍然面临挑战,但在某些情况下,技术面因素导致市场价格跌破其基本面价值,从而为采取「自下而上」管理方式的主动型投资经理带来投资机会。

迄今为止,今年年初影响新兴市场走势的主要因素仍然产生重大影响,包括俄乌战争、通胀升温、美联储采取鹰派立场和商品价格波动。在充满挑战的环境下,新兴市场债券在第二季度表现疲弱,并导致主权债券、当地债券和企业债券的息差进一步扩大。同时,该资产类别的资金持续流出,赎回规模约为481亿美元(截至6月30日),使该市场本已受到挑战的流动性状况更加严峻1。

然而,虽然新兴市场债券确实面临艰难的环境,但基本面情况更为微妙。特别是对于采取「自下而上」管理方式的主动型投资经理而言,在市场价格可能对下行空间反应过度的领域,将不断出现精选机会。

主权债券和当地债券:美联储和欧洲央行的言行备受关注

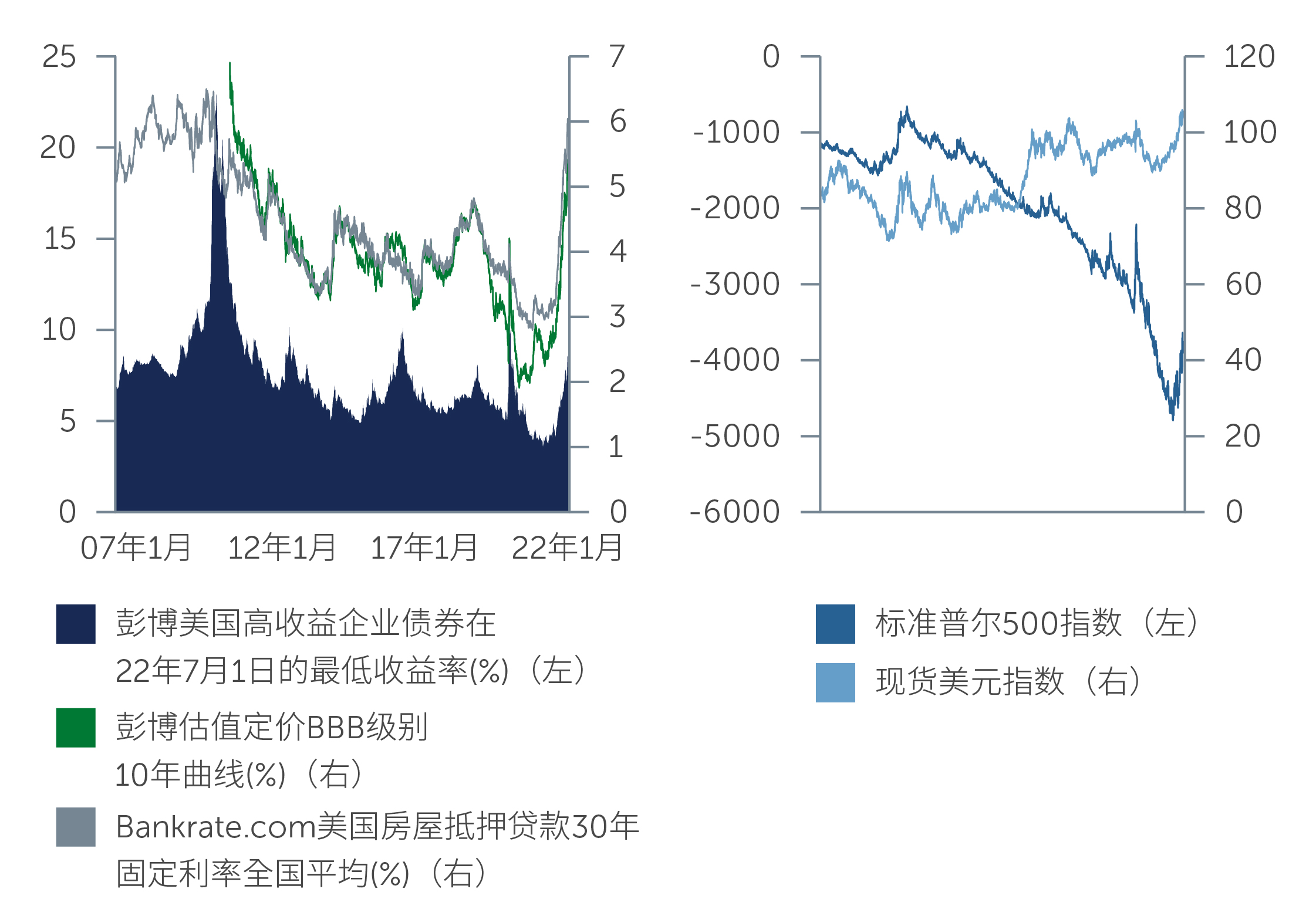

新兴市场主权债券和当地债券所面临的最大不确定性可能是货币政策,特别是美联储和欧洲央行能否使通胀恢复到更为正常的水平。一方面,全球金融状况明显收紧,表明美联储的收紧周期可能比之前所认为的更接近尾声。具体而言,随着美元升值、投资级别债券和高收益债券的收益率(Yields)上升,以及美国按揭贷款利率走高,需求可能会减少,从而有助于缓解供应侧的冲击(图一)。另外,也有迹象显示部分新兴市场国家的通胀正接近高峰,甚至开始转向。假如现在是美联储收紧周期的尾段之初(这仍然是一个未知之数),考虑到新兴市场急跌的幅度,未来新兴市场国家的当地利率可能会开始变得更具吸引力。

另一方面,大多数国家的核心通胀继续呈上升趋势。在许多情况下,利率下跌幅度最大的国家(理论上这可能成为最具吸引力的投资机会)也是通胀最严重的国家。东欧和中欧国家(例如捷克共和国和匈牙利)便是如此,这些国家的通胀率达到双位数,而利率则接近7%至8%。然而,我们需要看到有更明确的迹象显示通胀正在下降,投资机会才会完全实现,但这种情况迄今为止并未出现。

图一:美国金融状况已有所收紧

资料来源:彭博。截至2022年6月30日。

在主权硬货币方面,因为利率上升会导致融资成本增加,所以全球利率上升带来挑战。此外,商品价格持续走高,使商品和能源进口国持续受压,而这些国家约占新兴市场主权债券市场的三分之二2。因此,许多国家目前面临经常账赤字扩大。在此环境下,采用灵活汇率的国家可能处于更有利的位置,而实行固定汇率制度的国家则可能面临最大的难题。

与此同时,部分国家的政府正面临社会压力,需要以补贴的形式缓解食品和燃料价格上升带来的压力。对于这些国家而言,该重大成本在中短期内可能会持续存在,因此是一个值得关注的因素。虽然这不会改变大多数国家的信贷评级,但有少数国家的民众对其政府不满,使政府迫于压力而增加补贴,可能会导致其信誉度开始下降。

展望未来,在全球利率风险和通胀呈现趋于稳定的迹象前,信贷市场环境可能会持续波动,主要是由于市场担心这些风险在转好前可能会进一步恶化。然而,当风险确实开始稳定时,趁低吸纳被超卖的主权信贷机会便可能开始显现。事实上,在这样的环境下,「自下而上」的国家挑选一如既往地重要,但我们认为许多国家的违约风险目前被高估。具体而言,我们在BB级别主权国家(例如巴西、巴拉圭和塞尔维亚)中继续找到潜在的投资机会,其次是少数BBB级别和A级别主权国家。此外,精选的B级别主权国家中也具有潜在的吸引力,但严谨的国家挑选同样至关重要。

企业债券:技术面因素超出基本面

与许多其他资产类别类似,近期环球市场急跌导致企业债券价格严重错配,投资者对基本面有所忽略。事实上,市场面临多项风险,加上对经济衰退的忧虑日益增加,已形成强烈的避险情绪,导致大量资金流出,使目前正面临挑战的流动性状况雪上加霜。由于技术面因素疲弱,一级市场发行量比过去几年有所减少,第二季度新发行量约为1,593亿美元,而去年同期为3,255亿美元3。

在利好方面,新兴市场企业的基本面状况依然稳健。虽然通胀上升可能会在日后带来成本压力,但我们预计企业今年下半年的利润率不会受到重大影响,特别是考虑到大多数债券发行人的收入和息税折旧摊销前利润已恢复到疫情前的水平。此外,鉴于2021年的融资总额达到5,308亿美元,许多企业发行人都能够以较低的融资成本为其大部分以美元计价的债务再融资,这应该会有助于缓和美联储进一步加息带来的影响。同时值得留意的是,许多新兴市场企业为商品生产商,这些企业有望继续受益于商品价格上涨。在该利好环境下,新兴市场企业债券(俄罗斯除外)的违约率预计将维持在约1%至2%的低个位数水平4。

综观目前的市场,我们认为环球高收益债券相对于投资级别企业债券的估值尤其具有吸引力,因为息差差异已扩大至约463个基点,而五年历史平均水平为320个基点,这表明环球高收益债券中某些领域的息差还有进一步收窄的空间(图二)5。这部分是因为大部分俄罗斯和乌克兰企业发行的债券,以及少数土耳其和拉丁美洲企业发行的债券,因其所在国家面临多项风险而被降级为高收益债券。在某些情况下,资金流出加剧技术面疲弱的情况,导致企业债券息差扩大,并超出就基本面来说应有的水平(特别是考虑到这些发行人当中包括许多全球多元化的大型新兴市场企业),从而带来趁低吸纳基本面稳定的发行人债券的投资机会。我们认为新兴市场短期债券可能具有一定优势,因为该类债券与利率变动的相关性较低,能够提供获取更高收益率(Yields)的机会和带来多元化好处,而且波动性也较低。

在行业方面,我们认为,在此环境下,较为适当的做法是偏向更具防御性的行业,卖出周期性和质量较低的企业债券,同时减少对美国和欧元区市场较为依赖的企业持仓,特别是预计到这些地区的经济增长会放缓,甚至可能会出现衰退的情况下。此外,我们也继续在可再生能源债券寻找投资机会。虽然目前市场的技术面因素超出有利于这些债券的基本面,但从长远角度来看,我们认为,环境、社会和公司治理(ESG)背后的强劲势头有望为市场带来支持。

图二:新兴市场投资级别企业债券相对于高收益企业债券的息差差异

资料来源:摩根大通。截至2022年6月30日。

重要启示

展望未来,鉴于市场仍然存在多项风险,新兴市场债券可能继续面临挑战。在该环境下,投资机会不断涌现,特别是在信贷和国家方面,由于技术面因素面临挑战,导致债券息差扩大,并超出就基本面来说应有的水平。然而,信贷与国家挑选一如既往地重要,并将继续成为取得良好表现的关键因素。我们认为,进行详细风险评估并采取「自下而上」的基本面研究方式进行信贷分析的主动型投资经理最有能力应对具挑战性的市场环境,同时也能寻找能够抵御未来不确定性的领域。

1. 资料来源:摩根大通。截至2022年6月30日。

2. 资料来源:Haver Analytics。 截至 2022 年 6 月 30 日。

3. 资料来源:摩根大通。截至2022年6月30日。

4. 资料来源:摩根大通企业债券违约监测。截至2022年5月10日。

5. 资料来源:摩根大通。截至2022年6月30日。

22-2297139