新兴市场债券:在多变的环境中寻找基本面价值

当前环境充满挑战,但与过去的艰难境况一样,新兴市场债券会涌现投资机会。

由于全球通胀升温、美联储采取鹰派立场等因素,市场环境本已举步维艰,俄罗斯和乌克兰更是使新兴市场债券市场第一季度的表现雪上加霜。根据摩根大通截至3月31日的数据,零售基金录得约140亿美元资金流出。强势货币资产占其中大部分,赎回规模高达119亿美元,而当地货币资产赎回则占21亿美元。新兴市场出现跌幅也是意料之中的事,其中新兴市场主权债券、企业债券和当地债券分别下跌10.02%、8.82%和6.46%1。整体息差扩大。

在利好方面,与过去的情况一样,如果能小心应对市场波动时期,基本面强劲的国家和企业将带来估值具有吸引力的投资机会。下文将探讨当前市场的重要主题,以及由此带来的挑战与机遇。

俄乌战争

近期最大的风险无疑是俄乌战争。与2020年初爆发新型冠状病毒疫情后整体市场普遍下跌不同,战争对各国的影响不一,有些国家受到较直接的影响。作为这场冲突的核心,俄罗斯由于遭受欧洲和其它国家的制裁,其经济可能会进一步转弱。此外,在可预见的将来,俄罗斯可能会继续被排除在新兴市场指数之外。虽然形势演变迅速,而且仍然存在许多未知之数,但乌克兰以某种形式保持独立的可能性越来越大。在这种情况下,未来几年乌克兰在寻求重建经济时,可能会得到西方强劲的双边和多边财政支持。

战争对其它新兴市场的影响在某种程度上跟这些国家与俄罗斯和乌克兰的密切程度有关,无论是在地理上的距离还是经济联系/联盟方面(或两者皆有)。例如,在俄罗斯和乌克兰战争爆发后,独立国家联合体内与俄罗斯和乌克兰有直接联系的塔吉克、亚美尼亚和格鲁吉亚资产立即遭到抛售;部分中欧和东欧国家价格也出现下跌。然而,从基本面的角度而言,我们认为这些国家大多数都足够强大,能够在对其信誉度影响最小的情况下化解冲击。因此,罗马尼亚和塞尔维亚等国家的发行人开始出现投资机会,我们认为这些国家的息差已经扩大到超出单就基本面而言应有的水平。与此同时,与俄罗斯关系疏远或没有联系的国家几乎不受这场冲突的影响,例如拉丁美洲和海湾合作委员会的一些国家。

图1:俄乌战争对各国的不同影响

资料来源:霸菱。

商品价格上升

由于俄罗斯是世界第三大产油国,俄乌战争导致了商品价格(特别是能源价格)上升。俄罗斯和乌克兰也是全球小麦、玉米、大麦和葵花籽等软商品的主要供应国。俄罗斯战后供应中断,加上库存本已紧张,推动了这些商品价格的全面上涨。

这为以商品主导的国家和企业带来了挑战与机遇。在新兴市场主权债券方面,土耳其和印度等能源进口国因能源价格飙升而受到冲击。在企业债券方面,玻璃和铝制造商等高耗能的行业受到影响,而软商品价格上涨也为食品零售商带来成本压力。从受益者的角度来看,海湾合作委员会成员国的表现最为突出,同样表现突出的还有玉米、金属和矿物的主要出口地南非,以及煤碳、棕榈油和镍的主要生产国印尼。商品生产企业也在这一环境下处于有利位置,特别是阿根廷、巴西和乌拉圭的软商品低成本生产商。

展望未来,值得考虑的是不同国家是否会或怎样设法消除商品价格持续上涨对消费者的不利影响,特别是如果食品和燃料价格上涨,会推高整体生活成本,从而导致消费者的需求下降。虽然预计部分主权国家将以补贴或其它形式提供救济,但这会是值得关注的因素。

通胀与利率

美联储承诺积极应对通胀,引发了市场对未来加息的疑问。然而,虽然各国央行面临的加息压力与日俱增,但全球通胀上升对新兴市场债券并非完全不利。如果发达市场的央行仍然「落后于曲线」,也就是说如果这些央行加息的速度跟不上通胀的步伐,那么发达市场的实际利率可能会保持在低位或为负值。相比之下,新兴市场央行已经在积极加息以便应对更高的通胀,在通胀似乎已经见顶的情况下,某些市场的加息周期可能已经接近尾声。由于当中很多国家的实际利率目前是正值,所以存在潜在的套利机会,我们认为部分汇率颇有吸引力。

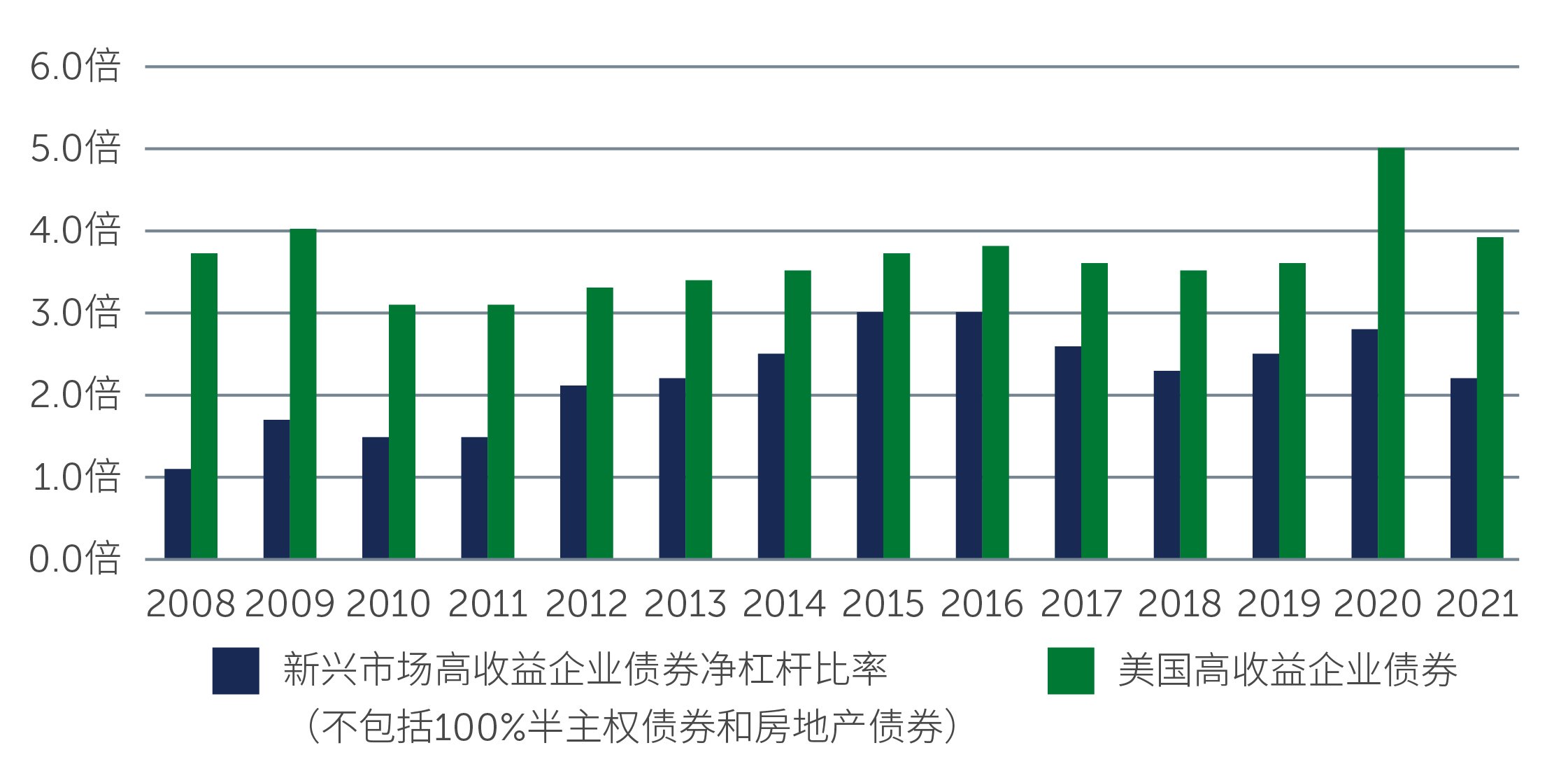

从企业的角度来说,通胀上升无疑会带来成本压力,但很多企业的基本面强劲,其中很多发行人的收入和息税折旧摊销前利润已经重新回到疫情前的水平。部分企业也在实施成本削减措施,如考虑降低包装成本等。因此,大多数企业似乎仍然能够将上升的成本转移给消费者。鉴于基本面稳定,摩根大通预计违约率将在1.1%左右。这一预估数字不高,但并不包括乌克兰和俄罗斯这些未来违约率可能上升的国家的企业2。

图2:新兴市场相对于美国的高收益企业债券净杠杆比率

资料来源:摩根大通,截至2022年3月31日。

环境、社会和公司治理

俄乌战争在许多方面都促使投资者更加关注环境、社会和公司治理(ESG)因素。首先,能源供应链的脆弱性表露无遗。特别是当无法再依赖俄罗斯的石油和天然气时,这场战争加快了市场对能源安全和能源独立性的思考,因此转型至洁净和可再生能源更加备受关注。这一转型涉及的基础建设离不开铜、铝和氢等天然资源,我们认为对这些原材料的新需求,将继续为专注于开采和生产这些原材料的新兴市场企业和国家提供支持。

俄罗斯和乌克兰的战争也引发了对公司治理一环的热议,并引伸出投资者应如何看待发展中国家的ESG因素这一复杂问题。

投资启示

当前环境确实充满挑战,但与过去的艰难境况一样,新兴市场债券会涌现投资机会,无论是受益于商品价格上升的国家和企业,还是息差已经扩大至超出单就基本面而言应有水平的非系统性信贷而言。然而,对于应对当前风险以及寻找能抵御多变环境的发行人来说,严谨的「自下而上」信贷和国家挑选仍然极为关键。

1. 资料来源:摩根大通。截至2022年3月31日。

2. 资料来源:摩根大通。截至2022年4月4日。