中国に対する長期的な見通し

中国株式は、足元では調整局面を迎えているものの、長期的な視点において依然として高い投資妙味を有していると考えられます。その背景には、技術革新や政策支援、消費回復の兆し、そして現在の割安なバリュエーションといった複数の要因が挙げられます。

2025年は、トランプ米政権による関税措置の包括的な発動を契機に、市場のボラティリティが再び高まっています。関税措置は依然として交渉過程にあるため、不確実性は高まっており、グローバルのマクロ需要環境は鈍化傾向にあります。関税措置による混乱は生じているものの、緊張緩和に向けた努力が続けられており、2025年5月初旬には、米中間の関税を巡る閣僚級通商協議がジュネーブで開催されました。これは、1月に中国のハンチョン国家副主席がトランプ米大統領の就任式に出席して以来、両国間における初めてのハイレベルな協議となりました。米国側はこの協議を受けて、米中両国は共通の利益が存在し、現在の二国間の高い関税水準は持続可能ではないとの認識を示しました。協議では、両国が高関税措置を90日間停止することに合意するなど、前向きな進展が見られたものの、今後の展開には引き続き注視が必要です。

このような先行きに対する不透明感により、長期的な視点に立てば、株式市場には魅力的な投資機会が存在しており、中でも中国は、その代表的な例の一つであると、当社は考えています。

当社の見解は、以下の4点に基づいています。

1)中国の長期戦略、2)政府による支援、3)国内需要主導の消費、4)バリュエーション

1. 中国の長期戦略

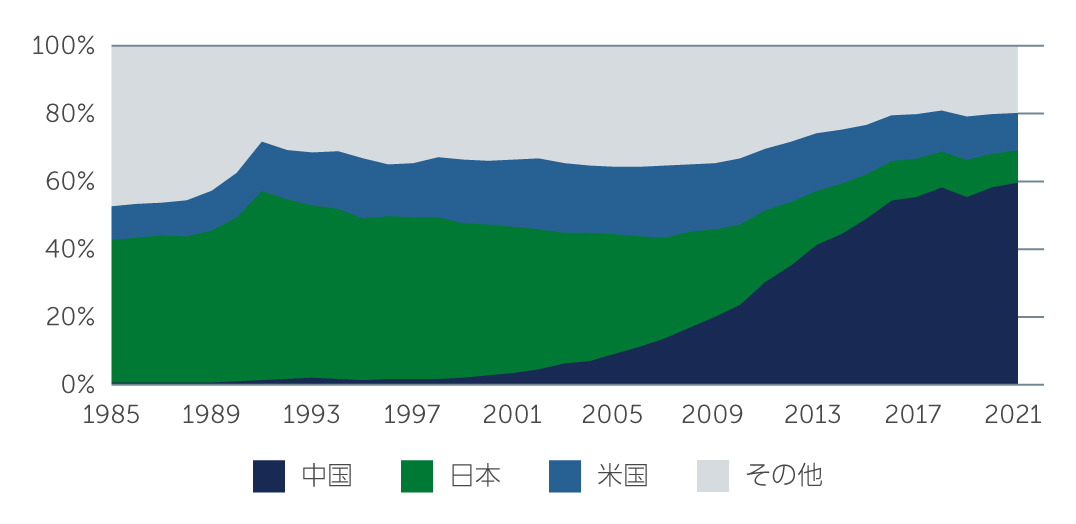

中国は、短期的な利益よりも長期的な経済目標を重視する戦略を掲げており、これは五カ年計画や持続可能な開発を軸に展開されています。中でも、「新質生産力(新しい質の生産力)」と称されるテクノロジー分野への投資は主要な長期戦略の1つであり、これには人工知能(AI)やロボット工学などの最先端の分野が含まれます。こうした取り組みの結果、中国の技術は他国と肩を並べる水準までに成長し、数年前までは技術的に劣後していた多くの産業分野においても優位性を有しており、現在ではイノベーションを牽引するリーダーとしての地位を確立しています。この例として、中国の年間特許出願件数はわずか20年で世界全体の50%超を占めるようになったこと(図1)や、中国企業であるDeepSeekのAIモデルが、西欧のAIモデルに匹敵する性能で、かつ西欧よりもはるかに低いコストで開発されたこと、の2点が挙げられます。

図1: グローバルの年間特許出願件数におけるシェア

出所: WIPO、World Bank 2025年5月現在

「チャーム・オフェンシブ」

中国が台頭する過程において、こうした戦略的転換が、米国主導の世界秩序の下で適応しつつ進められてきたことは、重要なポイントです。中国の「長期志向」という姿勢は、特に最近地政学的な構図が変化する中で、自らを「経済のグローバル化のリーダー」として位置付けようとしている中、今後も追い風になる可能性があると考えます。実際に中国は、外交面で積極的な姿勢を強めており、習近平国家主席が直近数ヶ月間でベトナム、マレーシア、ブラジルなどの重要な貿易相手国を歴訪しています。こうした外交的な取り組みは、中国にとって、トランプ米大統領による直近の貿易戦争が、米国の世界的な影響力に対抗する機会であるのと同時に、他の輸出市場に対するリスクを管理する上でも重要な局面となっています。

2. 政府による支援

中国経済は現在、不動産市場の低迷と、新たな成長モデルへの構造転換という二重の圧力に直面しています。しかしながら、この経済構造の転換は、工業生産を軸としつつ、消費拡大への期待を内包した、より質の高い経済成長を目指しています。注目すべきは、こうした移行期において、従来のような大規模な景気刺激策が見られていない点です。これは、過去の大規模な景気刺激策が引き起こした、地方債務の増加や不動産市場への過度の依存、それに伴う金融システムに及ぼすリスクなどといった問題点や悪影響を踏まえたものであり、こうした課題に対応するための方針転換を反映しています。

これまでの支援措置としては、国内株式市場の取引強化が挙げられます。この施策には、新たな資金調達手段の導入に加え、「必要に応じて株式市場への支援をさらに拡大する可能性がある」とする中央銀行のフォワードガイダンスが盛り込まれていました2。また、2025年3月の両会(全国人民代表大会と中国人民政治協商会議)においても、国家と民間企業、および株式市場との連携を重視する姿勢が強調され、これは、年初に習近平国家主席が、主要なテクノロジー企業経営者との民間企業シンポジウムで示した方針と一致しています。さらに、金融・財政両面での支援施策も継続されており、例えば5月初旬には、政策金利と預金準備率(RRR)の引き下げに加え、テクノロジー、サービス消費、高齢者介護、農業、中小企業(SME)などのセクターを対象とした再貸出制度の拡大が実施されました。一方、株価の安定を目的として自社株買いを発表する企業が増加しており、こうした動きは政府によっても後押しされています。

3. 国内需要と消費

最近まで、中国は電気自動車(EV)やバッテリー、再生可能エネルギーなどといった重点産業を中心に、国家主導による集中投資を通じて成長を推進する方針を堅持してきました。こうした取り組みは当初は成長の下支えとなったものの、EV市場の飽和や欧州などの主要市場の景気低迷により、その効果は次第に薄れつつあります。加えて、不動産市場の正常化が進まない中で、成長目標の達成に対して懸念が強まり、経済の安定および雇用に対する危機感も高まっています。

さらに、小売売上高には大幅な回復が見られておらず、家計の現金貯蓄は増加しているにもかかわらず、消費には結びついていません。その結果、経済全体にデフレ圧力が生じています。これは、家計資産の大部分を占める不動産の価値が依然として不安定な状態にあり、消費や支出を控える傾向が強まっているためと考えられます。

政府はこの状況を痛切に認識しており、利下げ、住宅購入者向け支援、未完成住宅の公営住宅への転用など、よりターゲットを絞った対策を講じています。効果は徐々に表れ始めており、不動産取引量に安定化の兆しが見られています。特に、直近で発表されたゴールデンウィークの小売売上高は、厳しい外部環境下にもかかわらず、堅調な水準となりました。不確実性の高まりと貿易を巡る混乱が継続する世界情勢において、強力な内需による成長エンジンを持つことは、中国経済にとって極めて大きな強みとなります。更に、中国経済は数年にわたる経済調整を経て、より強固な形で回復しつつあり、その立ち位置は一段と強靭なものとなっています。対照的に、米国では経済指標が悪化の兆しを見せ始めており、市場における企業収益に対する楽観的な見通しは、不確実性の高まり、消費者および投資家のマインド低下、輸入関税の引き上げといった環境を踏まえると、実体経済との乖離が意識されつつあります。

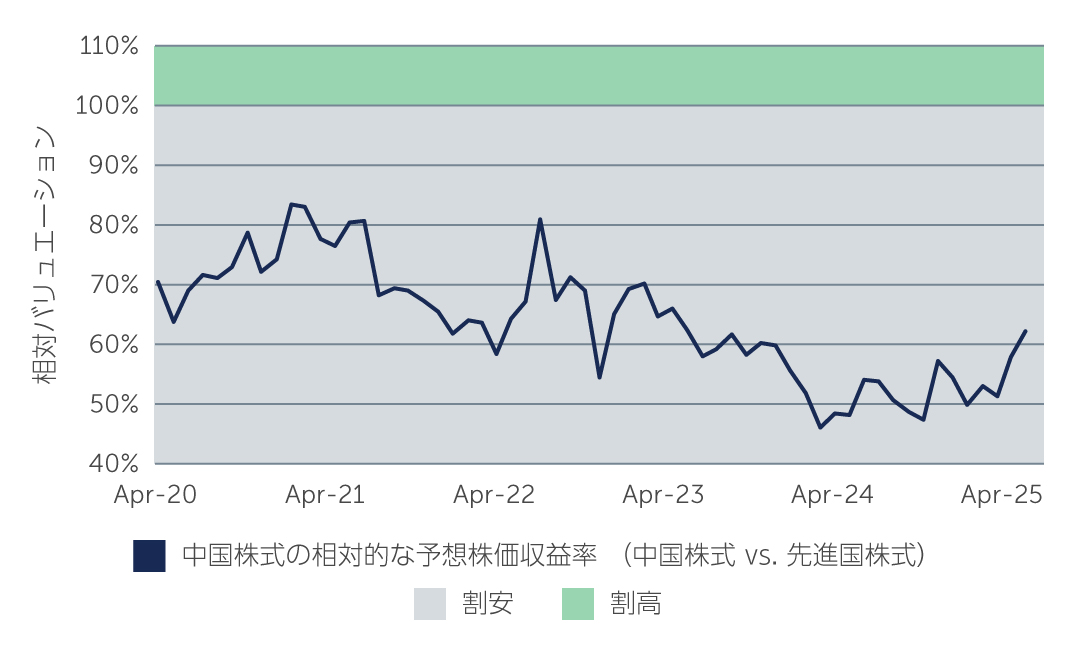

4. バリュエーション

株式のバリュエーションにおいて、比較対象となる時点はしばしば重要となります。現在の中国株式のバリュエーションは、過去と比較して依然として魅力的な水準にあり、企業業績がわずかに正常化するだけでも相応の上昇余地があることを示唆しています。ましてや、景気回復が本格化した場合には、より大きな上昇が期待される状況と考えられます。しかしながら、企業業績の回復はV字型ではなく、徐々に進む可能性が高いと考えられます。これは、現在の景気刺激策の効果が、経済全体に浸透するまでに時間が要するためです。

図2: グローバル先進国株式に対する中国株式の相対バリュエーション

出所: MSCI、Refinitiv 2025年4月30日現在。中国株式:MSCI China、グローバル先進国株式:MSCI World

現在の中国企業における株主還元もまた、これまでとは異なる様相を呈しています。実際、経済の軟調さがもたらしたポジティブな影響の1つとして、配当金の支払いと自社株買いが今や過去最高水準にまで増加している点が挙げられます。これは、企業が株価の下支えを図る中で、少数株主への還元に対する意識を高めていることの表れとも考えられます。こうした株主還元姿勢の変化は、成長期待の高まりと相まって、中国株式市場のバリュエーションに対するファンダメンタル面での下支え要因となると考えられます。

結論

中国株式市場は足元で上昇を見せていますが、長期的な視点においても依然として高い投資妙味を有していると考えられます。その背景には、技術革新や政策支援、消費回復の兆し、そして現在の割安なバリュエーションといった複数の要因が挙げられます。こうした多様な成長ドライバーを考慮すると、幅広い中国企業や株式タイプへのアクセスが重要であると考えます。特に、中国A株市場では情報技術セクターにおけるユニークな投資機会が存在する一方、中国本土市場および香港市場では、消費回復の恩恵を受けやすいセクターへの投資機会が広がっています。

1. 出所: Gongsheng Pan、Governor of the People’s Bank of China, public address 2024年9月現在

4539354