新兴市场债券:在充满风险的市场中寻找投资机会

新兴市场目前面临多项风险,资本配置困难重重,而且往往取决于投资者的投资意向,但投资机会依然存在。

2022年对所有风险资产来说都是艰难的一年。从利率上调和通胀升温,到对美国和欧洲经济陷入衰退的忧虑,到地缘政治冲突,市场面临着多重挑战,使新兴市场的表现在第三季度承压,其中主权债券、当地债券和企业债券均录得下跌。新兴市场债券资产类别的息差进一步扩大,而资金持续流出继续为市场的流动性状况带来挑战。

剖析风险:通胀和国际货币基金组织

虽然新兴市场面对的部分风险与整体市场相互交织,但其他风险更具体地针对该资产类别。最受关注的主题之一是关于美联储的量化紧缩政策,与美联储的利率收紧议程相比,其影响更不被市场了解,所受到的关注也较小。我们估计,在量化紧缩的环境下,明年全球货币供应可能会减少5%,因此,我们认为通胀率在2023年底可能会下降至2%以下。虽然这并非是对最终结果的预测,但更多是意图强调市场可能存在的盲点;在这种情况下,市场可能认为美联储会在通胀即将下跌的环境下继续加息。

新兴市场所面临的另一重大风险与国际货币基金组织的共同框架相关。自新冠疫情爆发以来,该机构鼓励部分新兴市场国家通过这一框架寻求财政援助。在某些情况下,即使这些国家有能力偿还其债务,该机构仍会鼓励这些国家对其债务进行重组或违约,以作为获得融资的条件。这正是问题所在,原因可归结为以下几点。首先,鼓励国家违约实际上会削弱债券持有人的基本权利,严重的可能会对新兴市场国家带来长远影响,因为债务重组可能会对日后进入资本市场产生重大影响,而资本市场是新兴市场国家发展的一个关键组成部分。

主权债券与当地债券

虽然市场在此背景下必定充满挑战,但仍有许多亮点可寻。在当地债券方面,新兴市场的多家央行已经在积极加息,以应对通胀升温。在通胀似乎已见顶的情况下,部分央行的加息周期可能已接近尾声。由于当中很多国家的实际利率目前为正值,鉴于存在潜在的获利机会,我们认为部分当地利率可能存在精选的投资机会。虽然在该环境下,当地货币面临着较大挑战,但多重货币管理战略有诸多潜在优势,可以使目前持有新兴市场持仓的投资者在不承担重大市场贝塔系数风险的情况下获取超额回报。这类投资战略可有效地消除美元持仓的方向性,并可依靠对国家财政状况的分析,寻找有望拥有良好长线表现的货币。

在硬货币方面,信贷市场的环境可能会持续波动,直到全球利率风险和通胀呈现趋于稳定的迹象。出于这一原因,同时了解到情况在好转前可能会进一步恶化,我们认为继续投资于优质信贷并专注于有能力抵御未来不确定性的发行人才是上策。具体而言,我们在部分拉丁美洲国家中寻找到投资价值,这些国家拥有多元化和具竞争力的经济,而且经营环境良好,例如哥斯达黎加、多米尼加共和国和巴西。此外,在部分精选的B级别国家中,我们也找到具吸引力的潜在投资机会,但鉴于许多发行高收益债券的国家基本上已与外部融资市场隔绝,确保这些国家有其他融资来源或财政调整能力至关重要。

企业债券

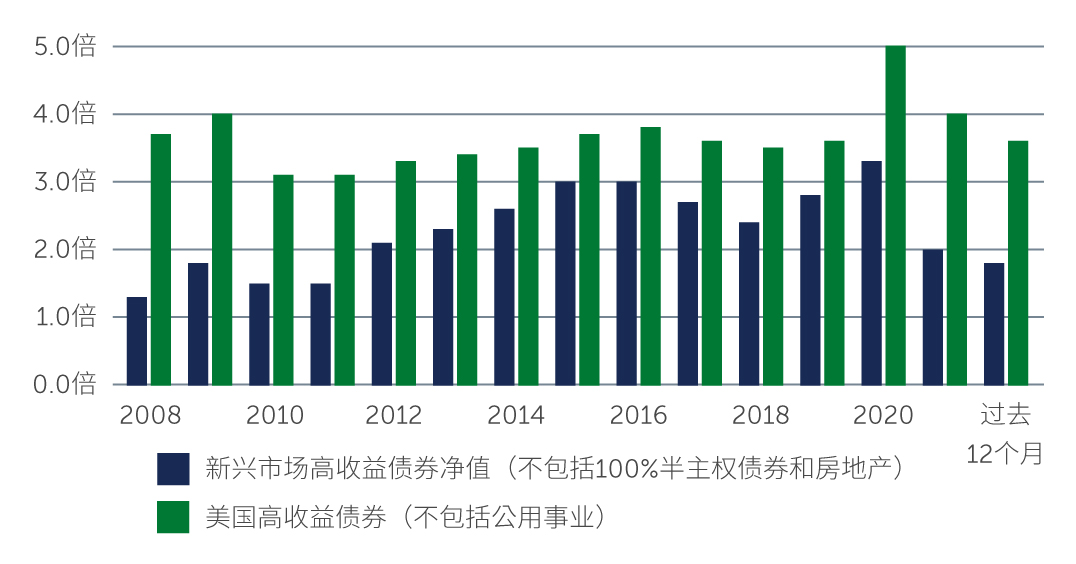

在新兴市场企业债券方面,高通胀可能会为日后带来成本压力,导致企业利润率表现疲弱和杠杆指标轻微恶化。然而,在利好方面,大多数新兴市场企业的财务状况表现强劲,许多发行人的收入和息税折旧摊销前利润已经恢复到疫情爆发前的水平,而杠杆仍处于合理水平,其中环球高收益企业债券发行人的杠杆水平约为1.8倍,而投资级别企业债券发行人的杠杆水平则约为1.0倍1。在该背景下,虽然预计明年的违约率将会有所上升,但我们认为企业债券的违约率仍将维持在2-3%左右(乌克兰和俄罗斯除外)2。因此,我们预期,虽然未来可能会有一定程度的疲弱表现,但将处于可控水平。

大多数新兴市场国家经济增长放缓,但前景仍然向好,有望继续为企业债券市场带来支持。然而,我们也密切关注发达市场的经济增长预期。美国和/或欧洲出现较严重或较长时间的经济衰退,甚至使发达市场的固定收益资产类别出现资金外流,可能会蔓延至新兴市场企业债券,导致资金加速外流和潜在的流动性挑战。

图一:新兴市场与美国发行高收益债券的企业净杠杆比较

资料来源:摩根大通。截至2022年6月30日。

在该环境下,我们认为继续投资在优质标的是合理之举。在投资级别债券市场领域中,BBB级别债券似乎尤其具有吸引力,特别是拉丁美洲、亚洲大部分地区和海湾合作委员会成员国的BBB级别债券。这些国家的许多企业都是商品生产商,并继续受益于供应中断,特别是阿根廷、巴西和乌拉圭的低成本生产商。在环球高收益债券方面,我们在拉丁美洲的BB级别债券中找到投资价值,亚洲大部分地区的债券同时也具有吸引力。此外,我们也继续看好短期债券。短期债券因为与利率变动的相关性较低,所以在通胀和高利率持续的情况下,波动性也会较低。在行业方面,我们认为,应该适当侧重于较具防守性的行业,卖出周期性和劣质企业债券,并买入较为稳定的行业,例如公用事业以及科技、媒体和电讯业。另外,我们也在银行业寻找到精选的投资机会,因为在利率上升的环境中,银行往往会受益。

投资启示

在这一充满挑战的环境下,可能会出现许多未知情况,严谨的信贷和国家挑选将继续成为取得良好表现的要素。最终,进行详细风险评估并采取「自下而上」的基本面研究方式进行投资,将有能力寻找到投资机会。

1. 资料来源:摩根大通。截至2022年6月30日。

2. 资料来源:摩根大通企业违约率监控(JP Morgan Corporate Default Monitor)。截至2022年8月10日。

22-2476393