环球高收益债券:存在具吸引力的投资机会,但波动将持续存在

虽然有迹象显示环球高收益债券市场在未来几个月可能仍会持续波动,但这个市场环境可能是创造投资价值的重要机会。

与大多数风险资产类别一样,环球高收益债券市场波动性再度加剧。鉴于能源危机加剧,俄乌战争结局难料,导致欧洲面临着沉重的经济压力,欧洲债券和贷款受到的冲击尤其严重。由于没有明显迹象显示通胀正在减退,而且通胀使企业利润率持续承压,加上有迹象显示市场在未来几个月可能会继续波动,所以资本市场继续采取防守性的投资策略。

基本面为具挑战性的技术面因素提供缓冲

虽然企业目前的基本面表现相对良好,能够应对这段具有挑战性的时期,但利率较高已开始为经济体系中对利率较为敏感的领域带来压力,并可能会在短期内开始影响环球高收益债券市场。然而,起点也至关重要;许多企业目前的财务状况要高于疫情爆发前的水平,这有助于抵御日后的冲击。例如,美国高收益债券的企业杠杆水平在第二季度达到4.2倍,这是自2019年第四季度以来的最低水平1。由于能源和人工成本上升,企业利润率出现放缓迹象,但企业的收入、现金流量和息税折旧摊销前利润已经恢复到2019年或甚至更高的水平,有助于减轻资产负债表受到的影响。

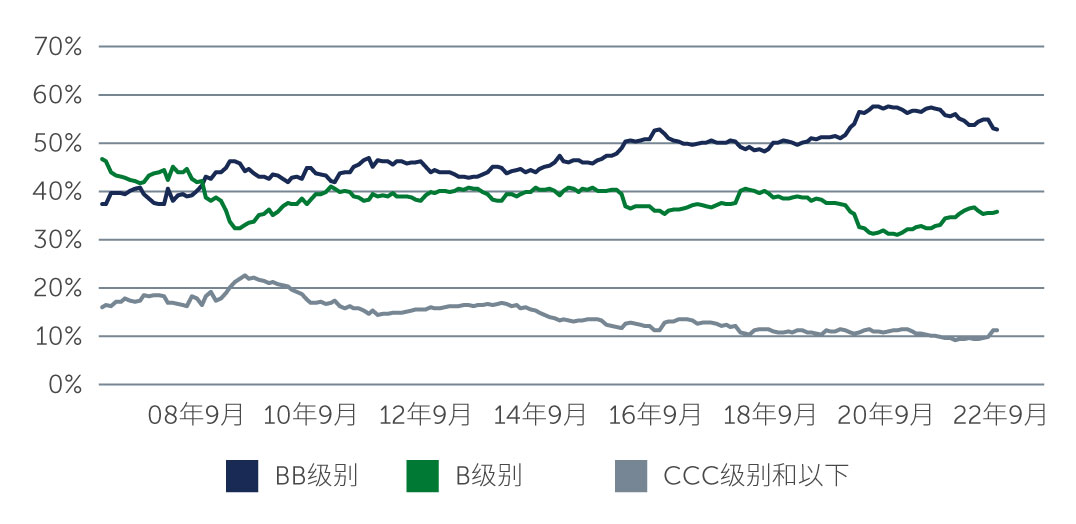

此外,在利好方面,即使市场投资情绪是负面的,但今年余下时间到2023年的盈利估计可能比部分市场参与者的预期更为持久。虽然企业日后的盈利可能会有所下降,但鉴于基本面状况较为稳健,加上目前的市场质量要高于十年前,我们预计违约率不会显著上升(图一)。

图一:全球高收益债券:信贷质量的演变

资料来源:美国银行。截至2022年9月30日。

现在不是过度承担风险的时候

虽然在经济不利因素消退前,企业的基本面可能会恶化,但我们认为环球高收益债券市场目前的到期收益率(YTM)较高,而且价格有望回归到面值,如果投资者愿意承受短期波动,这类债券可能会提供具有吸引力的投资机会。

鉴于市场波动性加剧,而且经济可能会出现衰退,我们继续稍微倾向投资在评级较高的信贷(特别是在美国市场)和久期可控的债券。然而,我们认为,在「自下而上」的详细分析指引下进行信贷挑选,在不同的评级领域都可以寻找到价值投资的机会。在这一环境下寻找到具吸引力的投资机会也不需要过度承担风险。例如,美国和欧洲的优质BB级别债券均以低于面值的价格交易,分别约为面值的86%和84%,平均久期约为4年,而目前的到期收益率(YTM)都超过7%2。我们认为,到期收益率(YTM)较高和债券价格存在较大折让,正是推动实现具有吸引力的投资机会的理想环境。事实上,当环球高收益债券市场的价格在过去20年跌穿面值的86%时,环球高收益债券随后12个月的表现较为具有吸引力。

展望未来

目前市场面临的挑战不太可能在短期内有所消退。情况很可能会在好转前进一步恶化,投资者无疑会被迫应对波动的市场情况,并需要面对不断出现的负面消息,这反映出市场在一定时期内将充满挑战的现实。虽然市场上仍然会不断涌现投资机会,鉴于市场价格已经下跌,投资者可能有望获取具吸引力的回报。在环球高收益债券和贷款市场中评级较高的领域,长期风险回报前景变得相对具有吸引力,但投资者也必须保持审慎。

同时,值得注意的是,以往温和的衰退对信贷市场未必是件坏事。大部分环球高收益债券发行人都具有足够的灵活性,能够在经济疲软期间继续偿还债务,特别是历史上这个期间的影响后来被证明是温和而短暂的。然而,如果从以往经验来看,坚定不移地专注于采取以基本面和「自下而上」为本的逐项信贷分析,有助于找到可能在目前事件过后继续蓬勃发展的发行人,而这样的市场情况可能最终被证实为一个创造投资价值的重要机会。

1. 资料來源:摩根大通。截至2022年6月30日。

2. 资料来源:美国银行。截至2022年9月30日。

为本文之目的,高收益债券是信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

22-2521763