High Yield: Widerstandsfähig durch höhere Qualität

High Yield ist vor dem Hintergrund der aktuellen Ungewissheit gut aufgestellt – nicht nur wegen des derzeitigen Renditeniveaus, sondern auch durch die im langjährigen Vergleich hohe Kreditqualität des Marktes.

High Yield konnte in 2023 bisher glänzen. Die kräftige Wertentwicklung von Anleihen und Loans im dritten Quartal war größtenteils den Erwartungen zu verdanken, dass die Federal Reserve ihren Straffungskurs beenden könnte, ebenso wie dem wachsenden Optimismus, dass der Wirtschaft eine sanfte Landung gelingen könnte. Die Möglichkeit einer Rezession in den kommenden Monaten, besonders wenn eine hartnäckigere Inflation dafür sorgt, dass die Zinsen für längere Zeit höher bleiben, und die Sorge, dass sich die Kreditspreads dem engeren Ende ihres langfristigen Durchschnitts annähern, werfen aber die Frage auf: Kann die Anlageklasse ihre starke Entwicklung fortsetzen? Unseres Erachtens bietet High Yield immer noch gute Anlagechancen, und geduldige Anleger können potenziell attraktive Gesamtrenditen erwarten. Hierfür ist eine sorgfältige Kreditauswahl so wichtig wie eh und je.

Ein Markt mit höherer Qualität

Viele High-Yield-Emittenten konnten ihre Finanzlage in den letzten Jahren stärken und sind daher aus fundamentaler Sicht für einen möglichen Abschwung gerüstet. Tatsächlich lag der Verschuldungsgrad der Unternehmen zum Ende des zweiten Quartals auf gesunden Niveaus von 3,6x in den USA und 3,8x in Europa.1 Gleichzeitig blieb die Zinsdeckung mit 3,2x in den USA und 5,5x in Europa solide.2 Das weist darauf hin, dass die meisten High-Yield-Emittenten in der Lage sind, ihre Schulden zu bedienen, auch wenn die Konjunktur schwächelt. Sollten die Zinssätze jedoch länger hoch bleiben und das Wirtschaftswachstum und das Konsumniveau stärker beeinträchtigen, werden sich die Margen der Unternehmen wahrscheinlich weiter verschlechtern, vor allem bei Emittenten aus eher zyklischen Sektoren.

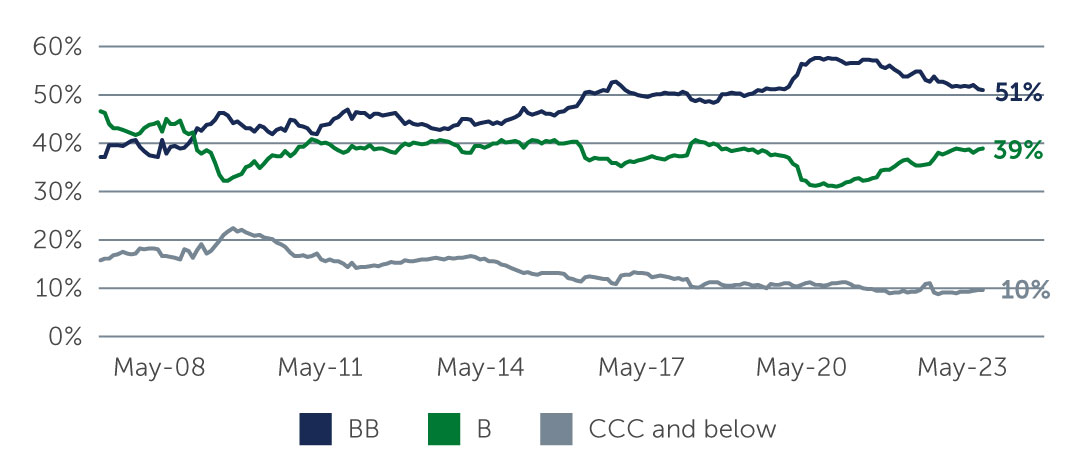

Darüber hinaus trägt die hohe Kreditqualität des High-Yield-Marktes zu seiner Widerstandsfähigkeit bei: BB-Titel machen derzeit mehr als die Hälfte des Marktes aus, auf Emittenten mit CCC und darunter entfallen nur 10 % (Abbildung 1). Viele High-Yield-Unternehmen nutzten außerdem die niedrigen Zinsen der Jahre 2020 und 2021, um neue Schuldtitel zu begeben und sich geringe Kreditkosten zu sichern. Die Anleiheerlöse wurden überwiegend zur Refinanzierung eingesetzt, sodass das Fälligkeitsprofil der Schulden auf dem Markt verschoben wurde. Dank der Kombination aus höherer Kreditqualität, begrenzten kurzfristigen Fälligkeiten, ausreichenden Liquiditätspolstern und finanzieller Disziplin dürften die Ausfallquoten trotz eines leichten Anstiegs aufgrund einiger idiosynkratischer Fälle weiter bei etwa 3% liegen.3 Selbst wenn es in den kommenden Monaten zu einer Rezession kommt, ist ein starker Anstieg der Zahlungsausfälle unwahrscheinlich.

Abbildung 1: Ein Markt mit höherer Qualität

Quelle: Bank of America. Stand: 30. September 2023.

Quelle: Bank of America. Stand: 30. September 2023.

Nicht der richtige Zeitpunkt für übermäßiges Risiko

Dass viele High-Yield-Emittenten von einer soliden Ausgangsposition aus starten, ist angesichts der zahlreichen Unbekannten, die die heutige Anlagelandschaft prägen, sicherlich positiv zu bewerten. Im Gegensatz zu Aktien setzt eine gute Entwicklung von High-Yield-Anleihen jedoch kein starkes Wirtschaftswachstum voraus. Vielmehr kommt es bei High Yield vor allem darauf an, dass ein Emittent die Zinszahlungen für seine ausstehenden Schulden leisten kann. Die Emittenten werden der Bedienung ihrer Schulden gegenüber anderen Ausgaben Priorität einräumen, insbesondere gegenüber Ermessens- oder optionalen Ausgaben wie Aktienrückkäufen oder Fusionen und Übernahmen.

Dennoch ist jetzt wohl nicht der richtige Zeitpunkt, um in minderwertige Anleihen zu investieren, um eine potenziell höhere Rendite zu erzielen. Das gilt besonders, da die höher bewerteten Segmente des Marktes weiterhin ein attraktives Risiko-Rendite-Profil bieten. Beispielsweise rentieren High-Yield-Anleihen mit BB-Rating derzeit mit ca. 7,5% – die Renditen für den übrigen High-Yield-Markt betragen über 9%.4 Die Renditen tendieren nach oben und bieten somit ein Polster gegen mögliche Abwärtsszenarien, zugleich notieren einige Titel mit Kursabschlägen von 10%–15%.5 Im langfristigen Vergleich sind die aktuellen Renditen und Kurse selten und haben traditionell in den nachfolgenden zwölf Monaten robuste zweistellige Renditen gezeigt (Abbildung 2). Diese Aspekte liefern nicht nur ein Argument für High Yield auf absoluter Basis, sondern auch im Vergleich zu Aktien. Einige Anleger wenden sich von risikoreicheren Anlagen wie Aktien ab und setzen stattdessen auf die attraktiven Renditen und defensiveren Eigenschaften des High-Yield-Marktes.

Abbildung 2: Bewertungen auf dem aktuellen Niveau haben erfahrungsgemäß zu zweistelligen Renditen in den folgenden zwölf Monaten geführt

Quelle: Barings und ICE BofA. Stand: 30. September 2023. Globaler Markt für High-Yield-Anleihen, dargestellt durch den ICE BofA Non-Financial Developed Market High Yield Constrained Index (USD Hedged) (HNDC). Die Gesamtrendite in den nächsten zwölf Monaten entspricht der Rendite des Index für die zwölf Monate, die auf den Kurs zum jeweiligen Datum folgen. Der dargestellte Zeitraum erstreckt sich von Anfang 2010 bis Ende 2022 unter Verwendung von Monatsendwerten. Nur zu Illustrationszwecken. Diese Analyse soll nur die verwendeten spezifischen Elemente aufzeigen. Sie stellt nicht alle Elemente und Variablen dar, die in das mögliche Ergebnis einfließen könnten.

Quelle: Barings und ICE BofA. Stand: 30. September 2023. Globaler Markt für High-Yield-Anleihen, dargestellt durch den ICE BofA Non-Financial Developed Market High Yield Constrained Index (USD Hedged) (HNDC). Die Gesamtrendite in den nächsten zwölf Monaten entspricht der Rendite des Index für die zwölf Monate, die auf den Kurs zum jeweiligen Datum folgen. Der dargestellte Zeitraum erstreckt sich von Anfang 2010 bis Ende 2022 unter Verwendung von Monatsendwerten. Nur zu Illustrationszwecken. Diese Analyse soll nur die verwendeten spezifischen Elemente aufzeigen. Sie stellt nicht alle Elemente und Variablen dar, die in das mögliche Ergebnis einfließen könnten.

Über den Markt hinweg sehen wir auch Wertpotenziale in High-Yield-Loans. Die Kupons dieser variabel verzinslichen Instrumente sind nach wie vor sehr attraktiv, und die Renditen bewegen sich derzeit um 10 %.6 Wenn man bedenkt, dass Loans traditionell eine recht geringe Volatilität aufweisen und mit den Vermögenswerten eines Unternehmens besichert sind, halten wir die Anlageklasse auf risikobereinigter Basis für sehr attraktiv.

Verhaltener Optimismus

Es ist durchaus möglich, dass sich die Wirtschaft im Großen und Ganzen an die „neue Normalität“ höherer Zinsen anpasst. Ein vorsichtiges Vorgehen ist äußerst wichtig, insbesondere weil sich ein komplexeres Szenario abzeichnen könnte. Vor allem wenn die allgemein erwartete weiche Landung härter ausfällt, könnte das plötzliche Eintreten eines Abschwungs – nachdem die Wirtschaft diesen so lange umgehen konnte – negative Überreaktionen am Markt auslösen. Auch besteht das Potenzial, dass die Inflation wieder anzieht und sich stärker auf die Gewinnmargen auswirkt, was das Szenario einer Stagflation auslösen könnte. Obwohl wir weiterhin der Überzeugung sind, dass High Yield – vor allem angesichts der höheren Kreditqualität des Marktes – Wertpotenziale bietet, ist ein stark kreditorientierter Investmentansatz in den kommenden Monaten von entscheidender Bedeutung.

1. Quelle: Bloomberg. Stand: 30. Juni 2023.

2. Quelle: Bloomberg. Stand: 30. Juni 2023.

3. Quelle: J.P. Morgan. Stand: 30. September 2023.

4. Quelle: Bloomberg. Stand: 30. September 2023.

5. Quelle: J.P. Morgan, Bank of America. Stand: 30. Juni 2023.

6. Quelle: Bloomberg, Credit Suisse. Stand: 30. September 2023.