Schwellenländeranleihen: Chancen in einer risikoreicheren Welt

Die Fundamentaldaten in den Schwellenländern sind weiter robust und bieten trotz der Risiken in den Industrieländern, die zur Vorsicht mahnen, nach wie vor Chancen.

Die Schwellenländer blieben von den Bankenproblemen, die die Industrieländer erschüttert haben, weitgehend verschont. Wenn jedoch die Inflation in den USA langsamer zurückgeht und die Rezession früher und stärker eintritt, als noch vor einigen Monaten erwartet wurde, könnten die Schwellenländer Sekundäreffekte durch eine Neubewertung von Krediten und eine größere Risikoaversion zu spüren bekommen.

Staats- und Lokalwährungsanleihen: Erholung setzt sich fort, doch Risiken bleiben

Unseres Erachtens sind die Aussichten für die meisten Schwellenländer aus verschiedenen Gründen weiter positiv. Zum einen wird erwartet, dass das Wirtschaftswachstum in den Schwellenländern in diesem Jahr stärker ausfallen wird als in den Industrieländern, wobei der IWF von einem Wachstumsunterschied von fast drei Prozentpunkten zwischen Industrie- und Schwellenländern ausgeht. Darüber hinaus glauben wir, dass die angespannte Lage im Bankensektor der Industrieländer kaum direkte Folgen für die Schwellenländer haben wird, da es wenige direkte Ansteckungseffekte von den angeschlagenen US-Regionalbanken auf die Volkswirtschaften der Schwellenländer gibt. Zusätzlich könnten die Zentralbanken der Industrieländer nach den Spannungen im Bankensektor eine Pause bei der Straffung ihrer Geldpolitik einlegen, was darauf hindeutet, dass die Inflation in den Industrieländern noch länger anhalten könnte. Doch obwohl wir die Aussichten für die Schwellenländer nach wie vor konstruktiv einschätzen, birgt die Möglichkeit, dass die Inflation in den Industrieländern später als erwartet abflaut, das Risiko, dass das globale Zinsumfeld längerfristig höher („higher for longer“) bleibt.

Dieses Umfeld bringt zwar Risiken, bietet aber auch einige Chancen bei Staats- und Lokalwährungsanleihen. Im Hinblick auf Lokalwährungsanleihen sehen wir angesichts der in vielen Schwellenländern inzwischen positiven Realzinsen ausgesuchte Chancen. Tatsächlich schnitten die Lokalwährungsmärkte im ersten Quartal in US-Dollar gerechnet gut ab und erzielten eine Rendite von 5,1 %.1 Anleger mit bestehendem Engagement in Schwellenländern haben das Potenzial zur Generierung von Währungs-Alpha, ohne ein signifikantes marktbezogenes Beta-Risiko einzugehen – vor allem in einigen lateinamerikanischen und asiatischen Ländern. Brasilien ist aus Sicht der lokalen Zinsen attraktiv, da sich die Wirtschaft abschwächt und die Inflation sinkt, und auch in Peru sehen wir Wertpotenzial. Darüber hinaus eröffnen die Bedenken über die Wiedereröffnung Chinas und die Auswirkungen, die dies auf die Rohstoffpreise und Exporte haben könnte, Chancen in asiatischen Ländern wie Korea und Malaysia. In Osteuropa hingegen erscheint die Gelegenheit weniger günstig, da die Inflation in den Ländern dieser Region noch immer recht hoch ist.

Bei Krediten in Hartwährung sind wir etwas vorsichtiger, da das Umfeld für Kredite aufgrund der Unsicherheiten in Bezug auf Zinssätze und Inflation weiterhin volatil sein dürfte. Dennoch sehen wir einzelne Gelegenheiten, bei denen das Wachstum nach oben überraschen könnte. Wir setzen weiterhin auf Länder mit diversifizierten, wettbewerbsfähigen und gut geführten Volkswirtschaften, die Ungewissheit und Turbulenzen standhalten können. Wir halten insbesondere Staatsanleihen mit Investment-Grade-Rating für interessant, deren Fundamentaldaten stabil bleiben, auch wenn sich das Wachstum verringern könnte, wie beispielsweise in mehreren asiatischen Ländern. Chile gefällt uns ebenfalls, da das Land das Tail-Risk weitgehend vermieden hat. Bei High Yield sind die Spreads im Vergleich zu den langfristigen Durchschnittswerten zwar nach wie vor hoch, es entstehen jedoch sehr ausgewählte Chancen. Genauer gesagt sehen einige BB-Titel potenziell attraktiv aus. Auch in Sri Lanka, das erhebliche Anstrengungen zur Verbesserung seiner Kreditkennzahlen unternimmt, sehen wir Potenzial.

Unternehmensanleihen: Ein differenziertes Bild

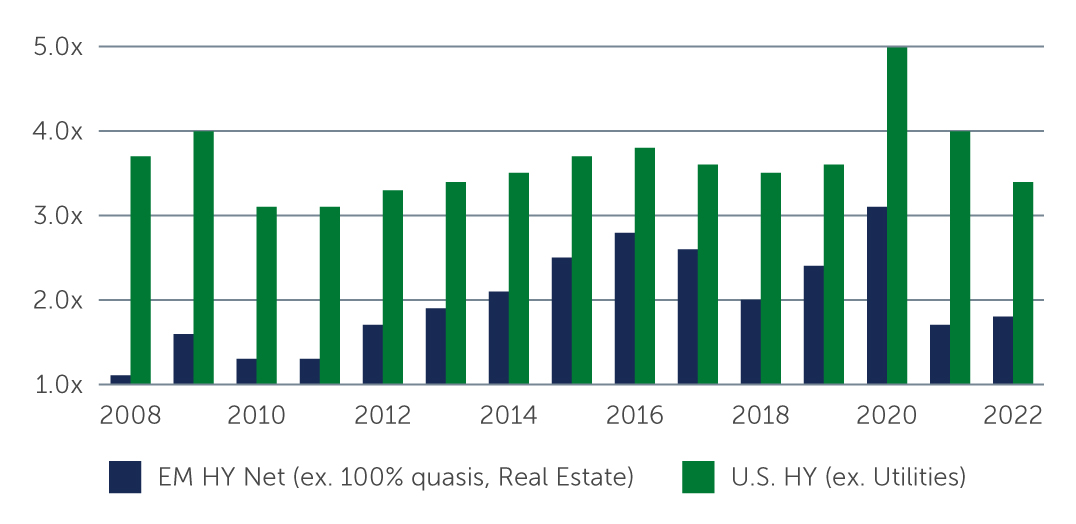

Nach den Ereignissen im Bankenbereich der Industrieländer im März sind wir bei den Aussichten für den Kreditsektor etwas vorsichtiger, da sich die Kreditkonditionen in der Folgezeit verschärfen könnten. Hinzu kommen erste Anzeichen für eine Abschwächung des Wirtschaftswachstums und die Möglichkeit, dass die Zinsen eine Zeitlang auf hohem Niveau verbleiben. Ein solches Szenario wird sich wahrscheinlich auf die Kreditspreads allgemein auswirken, einschließlich der Spreads in den Schwellenländern, da der potenzielle Rückgang des globalen Kreditangebots und die Neufestsetzung der Kreditspreads in den Industrieländern eine gewisse Ansteckung auf die Unternehmen in den Schwellenländern hervorrufen könnte. Obwohl die Bilanzen der Unternehmen in den Schwellenländern insgesamt gesund sind (Abbildung 1) und die Wachstumsaussichten für die Schwellenländer im Vergleich zu den Industrieländern attraktiv bleiben, ergibt sich heute ein differenzierteres Bild.

Abbildung 1: Netto-Unternehmensverschuldung (High Yield) in den Schwellenländern vs. in den USA

Quelle: J.P. Morgan. Stand: 31. Dezember 2022.

Quelle: J.P. Morgan. Stand: 31. Dezember 2022.

Vor allem am unteren Ende des Ratingspektrums von Unternehmensanleihen haben die Risiken zugenommen, zumal diese Emittenten in den kommenden Monaten ihren Zugang zu Kapital verlieren könnten. Im ersten Quartal lag die Emissionstätigkeit von Unternehmen aus den Schwellenländern mit 75,7 Milliarden US-Dollar unter den Erwartungen (gemessen an den für das Gesamtjahr 2023 prognostizierten 304,2 Milliarden US-Dollar) – und 61,5 Milliarden US-Dollar davon entfielen auf Emittenten mit Investment-Grade-Rating, da viele Hochzinsemittenten nicht auf die Kapitalmärkte zurückgreifen konnten.2 Während einige inländische Kapitalmärkte gewissen Unternehmensemittenten Abhilfe verschaffen könnten, bleiben wir bezüglich der Auswirkungen selektiver internationaler Kapitalmärkte auf einige hochverzinsliche Emittenten eher vorsichtig. Folglich könnten die Zahlungsausfälle bei Unternehmen zunehmen – auch wenn wir nicht mit einem sprunghaften Anstieg rechnen, da die erwartete Ausfallrate für Schwellenländerunternehmen im Jahr 2023 bei etwa 2 % liegt (ohne Russland, Ukraine und den chinesischen Immobiliensektor).3

In Anbetracht der Spannungen im Bankensektor ist es auch erwähnenswert, dass sich die Bankmodelle in den Schwellenländern von denen in den Industrieländern unterscheiden. In den meisten Schwellenländern gibt es nur eine Handvoll erstklassiger Banken, die als D-SIB (national systemrelevante Banken) gelten, wobei sich die meisten von ihnen ganz oder teilweise in staatlichem Besitz befinden. Außerdem halten die Regierungen beträchtliche Einlagen bei den Banken, und andere Einleger stammen in der Regel aus der breiten lokalen Wirtschaftswelt. Bei diesen Schwellenländerbanken handelt es sich überwiegend um eher traditionelle Geschäftsbanken, die sehr breit gefächerte, konventionelle Bankgeschäfte betreiben, wie zum Beispiel Wohnbauhypotheken, die Ausgabe von Kreditkarten und die Vergabe von Darlehen, die nicht auf bestimmte Branchen spezialisiert sind. Daher ist die Gefahr eines Einlagenansturms auf eine Nischenbank, wie wir ihn bei der SVB beobachtet haben, oder eines Niedergangs wie bei der Credit Suisse eher gering. Insgesamt ist die Mehrheit der Banken in den Schwellenländern streng reguliert und gut mit Kapital ausgestattet, das weit über den Anforderungen von Basel III liegt.

Auf der positiven Seite sehen wir Lichtblicke im gesamten Unternehmensbereich. Im Investment-Grade-Segment haben sich die Spreads deutlich verengt, doch erkennen wir bei BBB-Krediten einige idiosynkratische Wertchancen. Das High-Yield-Segment ist unter dem Gesichtspunkt des Risiko-Ertrags-Verhältnisses weniger attraktiv, aber unserer Einschätzung nach bieten sich bei BB-Anleihen einige sehr ausgewählte Chancen. Marktweit dürften Sektoren in Indien und in den Staaten des Golf-Kooperationsrates (GCC) für Unternehmen interessant sein, die gut positioniert sind, um vom Wirtschaftswachstum, den Infrastrukturprojekten und/oder den Themen der grünen Transformation in diesen Ländern zu profitieren. In Lateinamerika sind mexikanische Unternehmen aufgrund der weitreichenden Auswirkungen des Nearshoring (Verlagerung von Wirtschaftstätigkeiten näher ans Heimatland), das einen Kaskadeneffekt in verschiedenen Sektoren haben und wahrscheinlich auf absehbare Zeit anhalten wird, weiterhin attraktiv. Trotzdem erscheint es uns nach wie vor sinnvoll, bei hochwertigen Titeln zu bleiben – heute mehr denn je.

Zentrale Erkenntnis

Für die Zukunft sind wir relativ optimistisch, was die Wirkung von Zinssätzen und Währungen als positive Einflussfaktoren auf die Performance von Schwellenländeranleihen angeht. In Anbetracht potenziell strengerer globaler Kreditbedingungen und höherer Finanzierungskosten bleiben wir aus Kreditsicht zurückhaltend. Wir achten weiterhin sehr genau auf das Kreditrisiko durch eine strenge Auswahl der Emittenten und Länder, insbesondere in einem volatilen und ungewissen globalen makroökonomischen Umfeld. Manager, die sich auf diese Faktoren konzentrieren, sind unseres Erachtens am besten in der Lage, Chancen zu erkennen und hervorragende Ergebnisse zu erzielen.

1. Quelle: J.P. Morgan. Stand: 31. März 2023.

2. Quelle: J.P. Morgan. Stand: 31. März 2023.

3. Quelle: J.P. Morgan. Stand: 31. März 2023.

23-2846935