全球非投資等級債券投資實力

霸菱優先順位資產抵押債券基金

(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)

綻放優質收益機會

嶄新非投資等級債券策略

![]()

MORNINGSTAR晨星綜合評級TM1

1. Morningstar晨星綜合評級截至2024年3月31日(EAA OE 環球非投資等級債券),只適用於I類美元累積型,並不代表其他級別的表現。

回復率較高

由於優先擔保債券在資本結構處於優先的位置,因此其資本保護潛力較次順位債券更大。

不同債券回復率不同

資料來源:穆迪年度違約研究,數據指的是北美非金融公司。截至 2024 年 2 月 26 日。

GDP增長並非「非投資等級債券」報酬的預測指標

歷史經驗來看,即使在較低成長的環境下,非投資等級債券表現亦相當不錯。自2010年以來,歐洲平均GDP年增率低於美國,但歐洲非投資等級債券表現卻是優於美國(以美元避險報酬比較)

較低的成長,並不會影響非投資等級債券表現

資料來源:彭博社和 ICE 美銀。截至 2023 年 12 月 31 日。報酬為美元避險報酬。

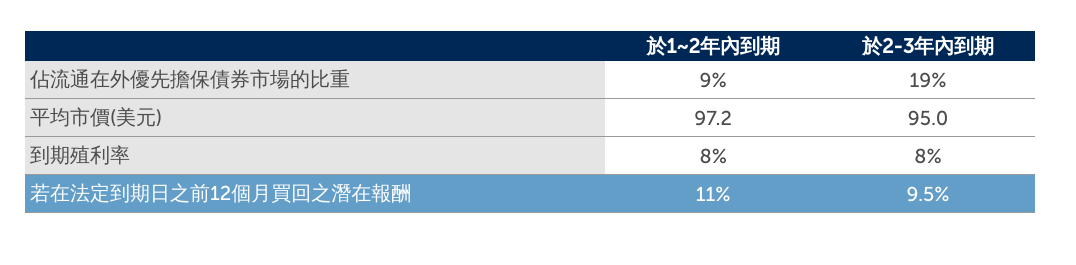

近期到期的債券,其折價的特性提供資本增值潛力

整體優先擔保債券市場處於折價,加上歷史新低的存續期間、搭配堅韌的企業基本面,隨著企業主動再融資,創造具吸引力的總報酬機會。在當前的市場環境下,再融資不是風險,實際上是一個機會,可將總報酬潛力提升到超出殖利率的水平

全球優先擔保債券市場提供資本增值機會

資料來源:用ICE美銀BB-B級全球優先擔保債券指數(美元避險)(HW4S)代表全球優先擔保債券。截至2024年3月31日。