新興市場債券:在充滿挑戰的環境下尋找基本因素價值

儘管新興市場債券仍然面對挑戰,但在某些情況下,技術面因素已導致市場價格下跌超過其基本因素價值,這為採取「由下而上」管理方式的主動型投資經理帶來投資機會。

今年較早時候影響新興市場走勢的主要因素至今仍然產生重大影響,包括俄烏戰爭、通脹升溫、美國聯儲局採取鷹派立場、商品價格波動及中國經濟增長放緩。在充滿挑戰的環境下,新興市場債券於第二季表現疲弱,並導致主權債券、當地債券及企業債券的息差進一步擴闊。同時,該資產類別的資金持續流出,截至6月30日的贖回規模約為481億美元,令該市場本已受到挑戰的流動性狀況進一步惡化1。

然而,儘管新興市場債券確實面臨艱難的環境,但基本因素情況更為微妙。特別是對於採取「由下而上」管理方式的主動型投資經理而言,在市場價格可能對下行空間反應過度的領域將不斷出現精選投資機會。

主權債券及當地債券:聯儲局及歐洲央行的言行備受關注

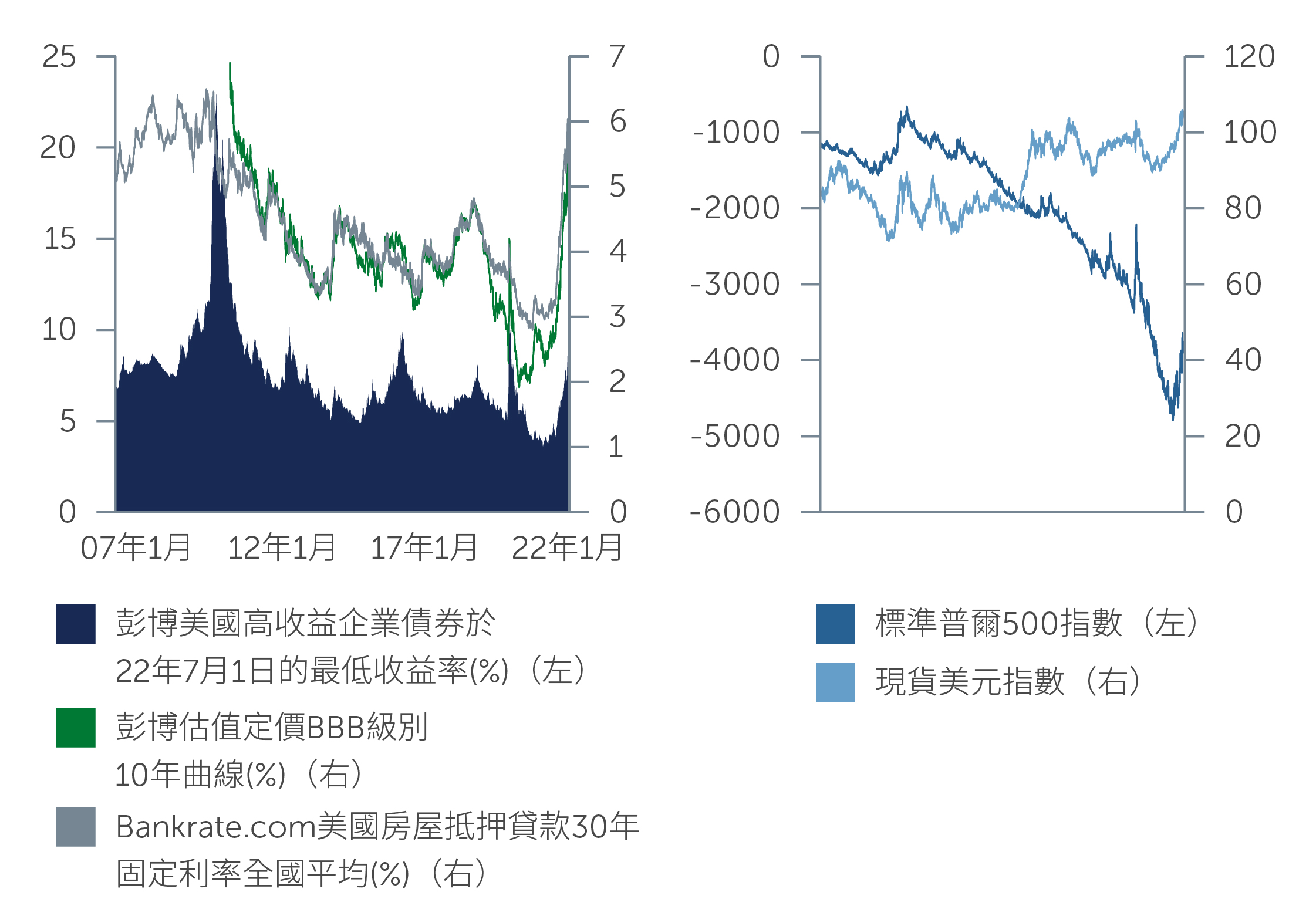

新興市場主權債券及當地債券所面臨的最大不明朗因素或許是貨幣政策,特別是聯儲局及歐洲央行能否令通脹恢復至更正常的水平。一方面,環球金融狀況顯著收緊,表明聯儲局的收緊週期可能較之前所認為的更接近尾聲。具體而言,隨著美元升值、投資級別債券及高收益債券的收益率上升,以及美國按揭貸款利率偏高的情況下,需求有可能減少,從而有助於緩解供應方面的衝擊(圖一)。另外,亦有跡象顯示部份新興市場國家的通脹正接近高峰,甚至開始轉向。假如現時為聯儲局收緊週期的尾段之初(這仍然是一個未知之數),並考慮到新興市場急跌的幅度,未來新興市場國家的當地利率可能會開始變得更具吸引力。

另一方面,大多數國家的核心通脹繼續呈現上升趨勢。在許多情況下,利率下跌幅度最大的國家(理論上這可能成為最具吸引力的投資機會),亦是通脹最嚴重的國家。東歐及中歐國家(例如捷克共和國及匈牙利)便是如此,這些國家的通脹率達至雙位數,而利率則接近7%至8%。然而,我們需要看到有更明確的跡象顯示通脹正在下降,投資機會方會完全實現,但此情況迄今為止並未出現。

圖一:美國金融狀況已有所收緊

資料來源:彭博。截至2022年6月30日。

於主權硬貨幣方面,由於利率上升導致融資成本增加,環球利率上升帶來挑戰。此外,商品價格持續高企,令商品及能源進口國繼續受壓,而這些國家約佔新興市場主權債券市場的三分之二2。因此,許多國家目前正面對經常賬赤字擴大的問題。在此環境下,採用靈活匯率的國家可能處於較有利的位置,而實行固定匯率制度的國家或面臨最大的難題。

與此同時,部份國家的政府正面對社會壓力,需以補貼的形式緩解食品及燃料價格上升帶來的壓力。對於這些國家而言,此重大成本在中短期內可能會持續存在,因此是一個值得關注的因素。雖然這不會改變大部份國家的信貸評級,但有少數國家的民眾對其政府不滿,令政府受壓而增加補貼,可能會導致信譽度開始下降。

展望未來,在環球利率風險及通脹呈現趨於穩定的跡象前,信貸市場環境可能會持續波動,主要是由於市場憂慮這些風險在轉好前可能會進一步惡化。然而,當風險確實開始穩定時,趁低吸納被超賣的主權信貸投資機會可能開始出現。事實上,在此環境下,「由下而上」的國家挑選一如既往地重要,但我們認為許多國家的違約風險目前被高估。具體而言,我們在BB級別主權國家(例如巴西、巴拉圭及塞爾維亞)中繼續物色到潛在的投資機會,其次為少數BBB級別及A級別主權國家。此外,精選的B級別主權國家中亦具有潛在的吸引力,但嚴謹的國家挑選同樣至關重要。

企業債券:市場受到技術因素的影響超出基本因素

與許多其他資產類別相似,近期市場急跌導致企業債券價格嚴重錯配,投資者對基本因素有所忽略。事實上,市場面對多項風險,加上對經濟衰退的憂慮日益增加,已形成強烈的避險情緒,導致大量資金流出,令目前正面臨挑戰的流動性狀況加劇惡化。由於技術因素疲弱,一級市場發行量較過去數年有所減少,第二季新發行量約為1,593億美元,而去年同期則為3,255億美元3。

於利好方面,新興市場企業的基本因素狀況依然穩健。儘管通脹上升可能會在日後帶來成本壓力,但我們預計企業今年下半年的利潤率不會受到嚴重影響,特別是考慮到大多數債券發行人的收入及息稅折舊攤銷前利潤已回復至疫情前的水平。此外,鑑於2021年的融資總額達至5,308億美元,許多企業發行人都能夠以較低的融資成本為其大部份以美元計值的債務再融資,這應有助於緩和聯儲局進一步加息帶來的影響。同時值得留意的是,許多新興市場企業為商品生產商,這些企業有望繼續受惠於商品價格上升。在此利好環境下,新興市場企業債券(俄羅斯及中國除外)的違約率預計將維持在約1%至2%的低個位數水平4。

縱觀目前的市場,我們認為高收益債券相對於投資級別企業債券的估值尤為吸引,此乃由於息差差異已擴闊至約463個基點,而五年歷史平均水平為320個基點,即表明高收益債券中某些領域的息差尚有進一步收窄的空間(圖二)5。這部份是由於大部份俄羅斯及烏克蘭企業發行的債券,以及少數土耳其及拉丁美洲企業發行的債券,因其所在國家面對多項風險而被下調評級至高收益債券。在某些情況下,資金流出令技術面疲弱的情況加劇,導致企業債券息差擴闊,並超出按基本因素而言應有的水平(特別是考慮到這些發行人當中包括許多環球多元化的大型新興市場企業),從而帶來趁低吸納基本因素穩定的發行人債券的投資機會。我們認為新興市場短期債券可能具有一定優勢,由於此類債券與利率變動的相關性較低,因此能提供獲取更高收益率的投資機會及帶來多元化裨益,而且波動性亦較低。

於行業方面,我們認為在此環境下偏向更具防守性的行業為適宜之舉,並賣出週期性及質量較低的企業債券,以及減少對美國及歐元區市場較為依賴的企業持倉,特別是在預計這些地區的經濟增長放緩,甚至可能出現衰退的情況下。此外,我們亦繼續於可再生能源債券物色到投資機會。儘管目前市場的技術因素超出有利於這些債券的基本因素,但從長遠的角度來看,我們認為環境、社會及管治(ESG)背後的強勁勢頭有望為市場帶來支持。

圖二:新興市場投資級別企業債券相對於高收益企業債券的息差差異

資料來源:摩根大通。截至2022年6月30日。

重要啟示

展望未來,鑑於市場仍然存在多項風險,新興市場債券可能繼續面臨挑戰。在此環境下,投資機會不斷湧現,特別是在信貸及國家方面,由於技術因素面臨挑戰性,導致債券息差擴闊,並超出按基本因素而言應有的水平。然而,對信貸與國家的挑選一如既往地重要,並將繼續成為取得良好表現的關鍵因素。我們認為進行詳細風險評估,並採取「由下而上」的基本因素研究方式進行信貸分析的主動型投資經理,最有能力應對具挑戰性的市場環境,同時亦能物色能抵禦未來不明朗因素的領域。

1. 資料來源:摩根大通。截至2022年6月30日。

2. 資料來源:Haver Analytics。 截至 2022 年 6 月 30 日。

3. 資料來源:摩根大通。截至2022年6月30日。.

4. 資料來源:摩根大通企業債券違約監測。截至2022年5月10日。

5. 資料來源:摩根大通。截至2022年6月30日。

22-2270824