环球高收益债券市场:为浮动利率提供较有利环境

虽然近期的负面冲击影响了环球高收益债券市场,但该资产类别整体上仍然保持平稳,特别是贷款。在加息环境下,贷款具有一定的优势。

波动性是否会持续下去?继俄罗斯和乌克兰事件引发资本市场极端波动,引发通胀和商品价格上升到近期高位后,市场第一季度表现震荡,且波动性似乎将会持续下去。事实证明,所有风险资产在这一环境下都面临挑战,高收益投资也不例外。美国和欧洲高收益债券在第一季度均下跌了约4.4%。随着美联储继续加息,贷款不但具有浮动利率性质,而且能够在信贷和利率风险方面具有一定的优势,因而表现略优,其中美国和欧洲的浮动利率贷款表现分别下跌了0.1%和0.5%1。

基本面强劲,但议价能力是关键

虽然俄罗斯和乌克兰事件导致市场大跌,但美国与欧洲的市场情况却有所不同。美国方面,虽然经济增长有所放缓,但仍相当强劲。由于美国消费依然强劲,加上过剩储蓄估计高达2.5万亿美元,通胀压力仍处于可控水平2。而欧洲市场则充斥着较多不确定性,俄乌冲突对其经济造成的打击更为严重。鉴于该地区依赖俄罗斯商品(主要是石油和天然气,其次是铝和镍等原材料以及小麦等产品),该经济体系可能即将面临食品和能源短缺的压力。

在利好方面,企业的基本面依然维持强劲。收入、现金流量和息税折旧摊销前利润(EBITDA)在许多情况下已重新回到甚至是超越2019年的水平。此外,与过去加息时期相比,许多发行人目前的杠杆率较低,而流动性水平也较高,应该有助于这些发行人在短期内消化通胀上升带来的影响。这在一定程度上归因于过去两年的发债规模的增加,企业积累了用于帮助抵御疫情影响的资本储备。因此,虽然通胀开始可能对未来的利润率造成压力,但许多企业仍然有较大的议价能力,能够转移所增加的成本。

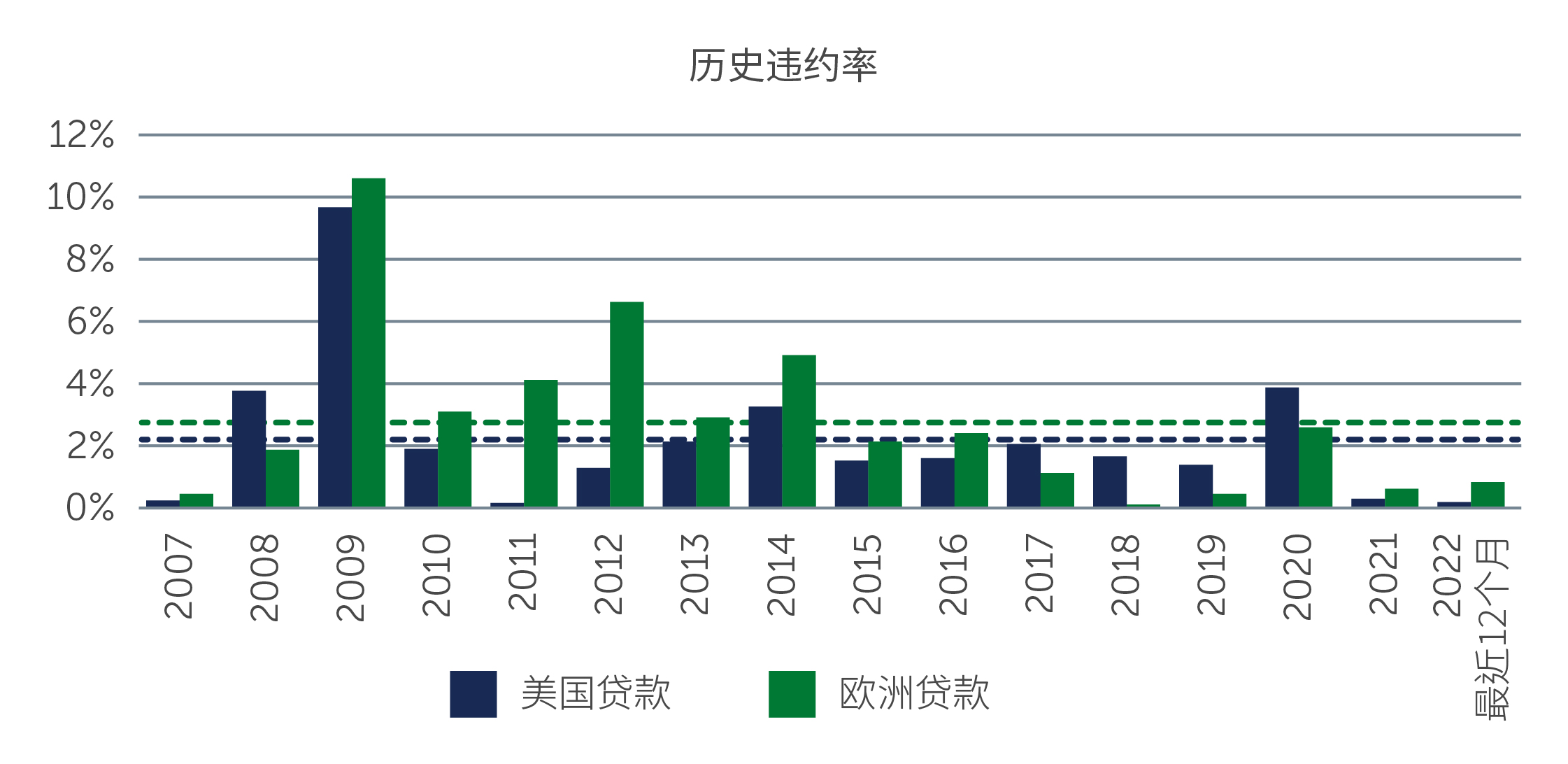

在这一环境下,考虑到市场的大幅波动,某些领域的息差似乎足以补偿投资者所承担的基本面风险,特别是今年发达市场的违约率预计将维持在低于长期历史平均值的水平,加上市场上只有较小部分处于受压的交易水平。

图1:历史违约率

资料来源:标准普尔/银团贷款与交易协会杠杆贷款指数和标准普尔欧洲杠杆贷款指数。截至2022年2月28日。

整体市场的投资机会

我们认为目前环球高收益债券市场能够提供许多具有吸引力的潜在投资机会。

为贷款提供良好的环境

在加息环境下,贷款等浮动利率资产似乎颇具吸引力,特别是在美国,这是因为美国的经济表现强劲,而且对俄罗斯的投资相对较少。贷款利率通常每三个月根据市场利率的变动情况重设一次,意味着贷款具有对冲加息风险的能力。另外,由于贷款在资本结构中的位置比较优先,还款次序优先于次级债务和股票;而且贷款往往以借款人的部分或全部资产作抵押,提供进一步的信贷保障。综观目前的市场,我们认为贷款市场存在具有吸引力的投资机会,原因如下:

- 大部分高级抵押贷款市场的基本利率下限偏低,意味着与上一次加息时期相比,该资产类别中有大部分已经或将会在更短的时间内变成真正的浮动利率贷款,并会支付更高的票息。

- 整体而言,企业基本面依然强劲,而考虑到违约率水平,目前的贷款息差似乎能够为投资者提供充分的补偿。

- 步入加息周期,市场对贷款的需求增加,因此,该资产类别有望受到利好的技术面因素支持。

环球高收益债券:久期较短的固定利率

在目前的环境下,环球高收益债券似乎也处于相对有利的位置。虽然高收益债券是固定利率资产,但该市场的久期约为3.7年,而投资级别企业债券的久期则为7.2年3。因此,即使在美国国债到期收益率或利率上升期间,高收益债券的回报也只会受到比较轻微的影响,而久期较长的资产类别往往会被大幅抛售。同时值得注意的是,在评级方面,特别是在欧洲债券市场上,BB级别、B级别和CCC级别债券的表现并没有太大差异,部分原因是投资者仍在寻求收益率。虽然我们认为评级较低的信贷提供具有吸引力的长期相对价值,特别是在采取以基本面为本和「自下而上」的信贷挑选方式的情况下更是如此;展望2022年至2023年,鉴于许多企业可能面临阻力,减持该市场中风险较高的部分可能是明智之举。

新发行活动

随着市场表现和整体投资气氛有所减弱,欧洲高收益债券市场的新发行活动几乎停滞,而美国市场也十分冷清。然而,目前银行的资产负债表上有大量已承销的杠杆收购债券。等到情况稳定下来,新发行交易在未来数月可能会再次活跃,有望为该市场带来有利定价的投资机会。

持审慎乐观的态度

我们看好该市场的前景,但目前要比年初时更为谨慎。考虑到目前仍然存在许多风险,该市场可能会继续波动。正如我们从过去多次市场事件(包括新冠病毒疫情爆发引起的抛售)中所看到,市场过渡和波动期间经常为采取「自下而上」管理方式的主动型投资经理带来取得超额回报的投资机会。然而,专注于基本面和采取「自下而上」的逐项信贷分析至关重要,这有助于投资经理把握相对价值投资机会,同时避免不必要的风险。

1. 资料来源:洲际交易所美银和瑞士信贷。截至2022年3月31日。

2. 资料来源:摩根大通、富国银行和Haver Analytics。截至2021年8月。

3. 资料来源:洲际交易所美银。截至2022年2月28日。