CLOを検討すべき3つの理由

拡大したスプレッド、強固な構造的保護、低い金利感応度の組み合わせが、CLOへの投資を支持する説得材料となっています。

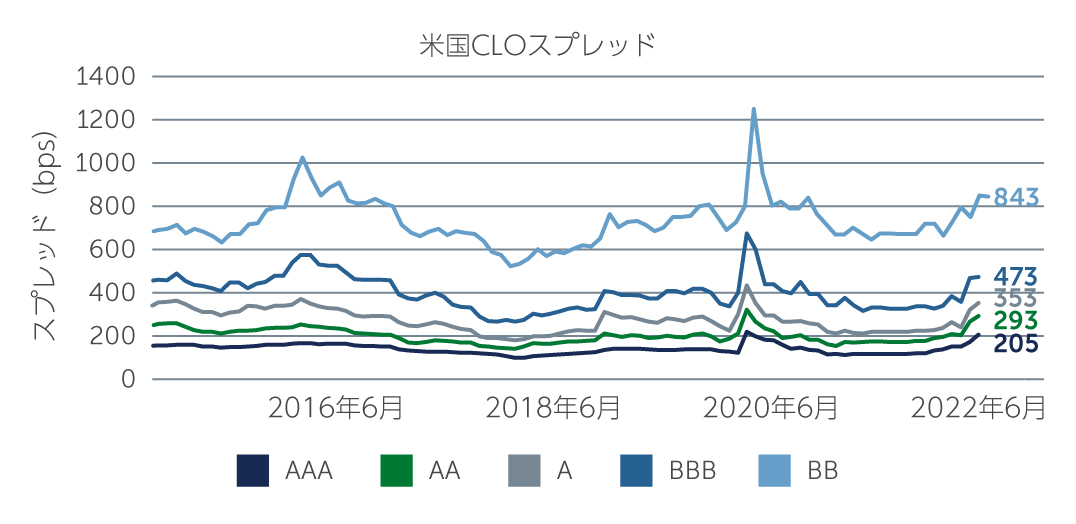

足元のローン担保証券(CLO)市場では、取引量とボラティリティが主要なテーマとなっています。インフレの高騰や金利の上昇、ウクライナ戦争、景気後退懸念の高まりに反応して、4-6月期のCLOのスプレッドは資本構造全体で拡大もしくは大幅に拡大したため、過去の平均や社債と比較しても拡大した水準にあります(図1)。しかし、市場のボラティリティにも関わらず、投資家は機動的に資金を投入したため、取引量は安定的に推移し、流動性はかなり高位に維持されています。これは、過去10年の市場の発展によるところが大部分を占めています。約1兆米ドルの規模を有す同市場はもはやニッチな市場ではなく、アセット・アロケーターにとってますます見過ごすことのできない市場に成長しました。

実際、足元の市場を見ると、特にCLOを検討するに値すると思われる理由が3つ存在します。

図1: CLOのスプレッドは過去の平均と比較すると拡大した水準 出所: J.P. Morgan 2022年6月末現在

出所: J.P. Morgan 2022年6月末現在

1. 拡大するスプレッドおよび潜在的な投資機会

CLOの資本構造全体で生じた大幅なスプレッド拡大により、潜在的に魅力的な投資機会が数多く創出されています。資本構造の最上位では、新規発行のスプレッドが拡大しセカンダリーの水準と同程度になっており、さらに拡大したケースも散見されます。とはいえ、投資家が新規発行を待つよりも迅速に資金を運用できるセカンダリー市場にも、引き続き投資機会があると見ています。また、セカンダリー市場では、CLOトランシェを額面に対して大幅なディスカウントで購入できるため、トータルリターンの上昇幅が大きくなる傾向にあります。

資本構造下位のセカンダリーBB格は、短中期的な買い手にとって、新規発行と比較して特に魅力があると思われます。両市場間のスプレッドは同様に拡大していますが、新規発行が一般に額面近辺で市場に出ているのに対し、セカンダリー市場では大幅なディスカウントでの投資機会が提供されています。現時点でのエントリーポイントは、流動性の高い運用会社による良好な案件では通常80米ドル台後半から90米ドル台前半、額面割れもしくはテールリスクを有する企業に対するエクスポージャーが高い案件ではさらに低下しています1。今後12ヶ月から24ヶ月で市場の混乱が正常化するにつれて、ディスカウント分が収益化されると仮定すると、セカンダリー市場における案件購入は、新規発行市場で99または額面で高クーポンの案件を購入するより、トータルリターンは短期間でかなり高くなる可能性があります。

もちろん、どの分野が相対的に魅力的であるかは、最終的には投資家のリスク・リターン・プロファイルに帰結します。例えば、保険会社や再保険会社など、より長期かつリスクベースの資本を購入する投資家にとっては、新規発行市場の方がバランスよく魅力がある可能性があります。足元では、経済状況の悪化が予想される中、新規発行のBB格の多くは、劣後水準を高めて市場に投入されています。このような信用補完は、一般的にテールリスクを持たないクリーンなポートフォリオであることと相まって、さらなる市場に対するストレスがあっても格付けは比較的安定的に推移すると思われるため、リスクベースの資本の買い手にとって重要な検討事項となります。

別の興味深い分野は CLO エクイティ、特に新規発行の「プリント・アンド・スプリント(迅速な執行を可能にするため、CLOにまず価格を付け、マネジャーはより低い価格で担保を購入しようとする手法)」案件で、これによってポートフォリオはセカンダリー・ローン市場において通常数日以内に割引価格で迅速に構築されます。プリント・アンド・スプリント取引の価格設定の多くは、3 年の再投資期間と 1 年のノンコール期間で構成されています。1年後に機動的にコール可能なオプションは潜在的に非常に価値があり、エクイティの観点から魅力的なリターンにつながる可能性があります。

2. 強固な資本構造

CLOは本質的に強固な資本構造を有しているため、資本構造全体に亘り、投資機会の可能性があります。CLOの資本構造が特に強固である理由の1つには、資本構造の存続期間中に投資家資本を保護する一連のカバレッジテストが含まれていることが挙げられます。例えば、超過担保テストは、あらかじめ定義された負債に対する担保比率が十分に低下した場合に現金を流用するもので、これによりジュニアCLOデット・トランシェに対するキャッシュフローを中断し、代わりにシニアデット・トランシェに対するキャッシュフローに切り替えます。金利転嫁テストは同様のコンセプトで、現金をより多くの担保購入に充当します。この仕組みにより、債務返済や担保価値を向上させることにより、デフォルトや取引損失の影響の一部を効果的に相殺することができます。

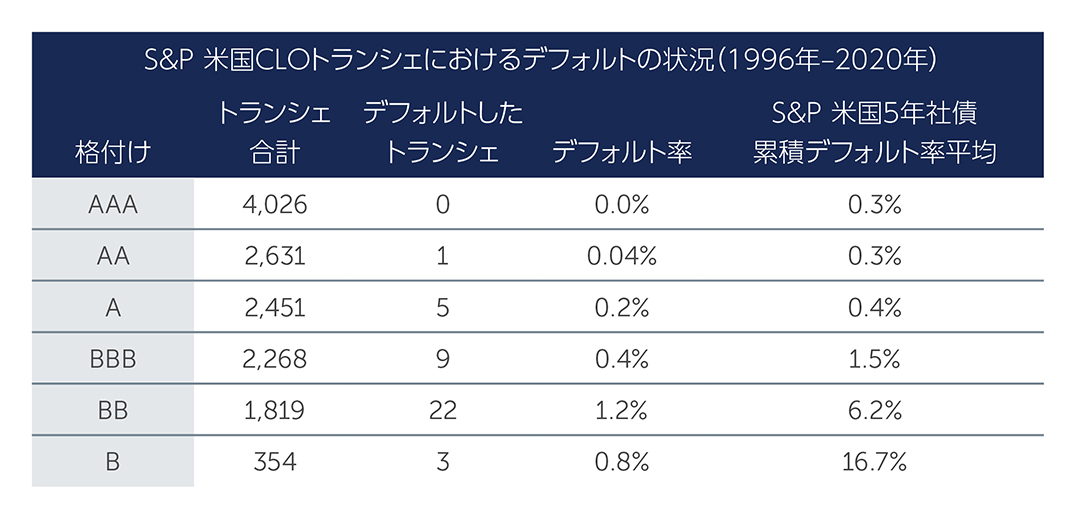

これらの弾力性を有する資本構造により、CLOは過去のストレス期を比較的うまく乗り切ってきました。CLOトランシェは、同等の格付けを有する社債や他の証券化商品と比較してデフォルト率がかなり低いため、伝統的債券セクターと比較して同資産クラスの魅力度が高まっています。実際、AAA格トランシェは、デフォルトに陥ったり、元本割れを起こしたことはありません(図2)。さらに資本構造の下位のBB格のデフォルト率は歴史的に2%未満となっています。今後、担保となっているローンのデフォルト率が短期的に上昇するとしても、過去の平均値である2.5%から3%以下、あるいは同等の水準にとどまると予想しており、CLOの資本構造は十分耐え得る水準にあると考えます。

図2: CLOトランシェは、同等格付けの社債に比べてデフォルト率が低い 出所: S&P 2020年12月末現在

出所: S&P 2020年12月末現在

とはいえ、CLOの中でも、裏付資産の格下げには注視しています。基本シナリオは、2020年初に見られた格下げの連鎖ではないものの、ローン市場が弱含むことにより、B格からCCC格への格下げが懸念されます。裏付資産におけるCCC格の割合が一般的な7.5%の閾値に迫るほど増加した場合、カバレッジテストの計算においてヘアカットが適用され、資本構造の現金転用メカニズムが発動し、ジュニア・デット・トランシェへのキャッシュフローがカットされる可能性があります。しかし、現在、CCC格は平均してCLOの裏付資産の約3~4%を占めるに過ぎないことは注目に値します。その上、CLOは現在、実際の担保超過額と必要な担保超過額の間に約3~4%の追加クッションを有しており、これはより厳しい期間に向けてある程度の安心感を与えると思われます。

3. 低い金利感応度

CLOは、同資産クラスの変動金利の特性によりさらに強固なものとなります。CLOは変動金利クーポンを齎すため、金利上昇時にはCLOのクーポンもそれに応じて上昇することになります。これにより、デュレーション、すなわち金利リスクが長期にわたって効果的に軽減されます。その結果、ハイイールドや投資適格社債のような固定金利の資産クラスと比較して、CLOの価格は歴史的に見て金利上昇環境下においてより安定的に推移しています。米連邦準備制度理事会(FRB)が今後も利上げを継続し、大幅な利上げが見込まれる中、同資産クラスは変動金利という特性から潜在的に非常に安定しているため、引き続き強い需要から恩恵を受ける可能性が高いと思われます。

結論

CLOは足元の市場のボラティリティと無縁ではなく、今後の経済が軟調に推移することが予想されることは確かに警戒すべき要因です。しかしながら、CLOには嵐を乗り越えるための十分な構造的保護を有しており、現在のバリュエーションはリスクを追加するに当たり、魅力的な投資機会を提供する水準にあると見ています。CLOマネジャーは、裏付となるローンを運用するバンクローンマネジャーの選定およびモニタリングの責任があるため、アクティブな運用が重要です。ベアリングスでは、複数のサイクルや経済的なストレス期を通じた運用経験、クレジット損失を最小限に抑えた実績、豊富なリソースを有するチーム、強固な内部調査能力、一貫した投資スタイルを有するローン・マネジャーを探究しています。これは、ボラティリティの高い環境を乗り切り、潜在的なリスクを最小限に抑え、資本構造の上部・下部における相対価値を活用するために必要不可欠です。

1. 出所: ベアリングスの市場観測に基づく 2022年6月末現在

2301924