インフレ抑制と景気後退回避の狭い道の抜け道を探る中央銀行のプランB

2022年8月時点の債券市場の動向および見通しについて、先進国ソブリン債券チームの溜 学(たまる まなぶ)が解説します。

米連邦準備制度理事会(FRB)は7月27日の米連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標を0.75%引き上げた。通常の3倍の利上げ幅である0.75%の利上げは2会合連続となる。FF金利は米国経済にとって中立とみなされる2%台に到達した。この水準から更に金利を引き上るには米国経済を冷え込ませ、景気後退を厭わない覚悟が必要になる。パウエルFRB議長は利上げ決定後の記者会見で、物価上昇を抑制し、かつ景気後退も回避する軟着陸(ソフトランディング)への道が「狭くなっている」と認めている。狭くなった道の進路が閉ざされれば、新たなプランが必要になる。中央銀行のプランBを考察したい。

パウエルFRB議長はかつて「中央銀行がコントロールできるのは需要サイドであり、供給サイドに影響を与えることはできない。したがって、ソフトランディングを達成できるかどうかは、我々がコントロールできない要素で決まってくる」と発言し、中央銀行の金融政策は供給制約に無力であると半ば認めている。ロシアからの天然ガス供給不足が激しいインフレを引き起こしている欧州でも、ラガルド欧州中央銀行総裁が「中央銀行がパイプラインにガスを流し込むことはできない」と発言している。米欧中銀ともに、そのような中央銀行の政策の限界を悟ったうえで、現状の供給制約に見合う水準まで需要を減退させるべく、金融引き締めを続けているようだ。

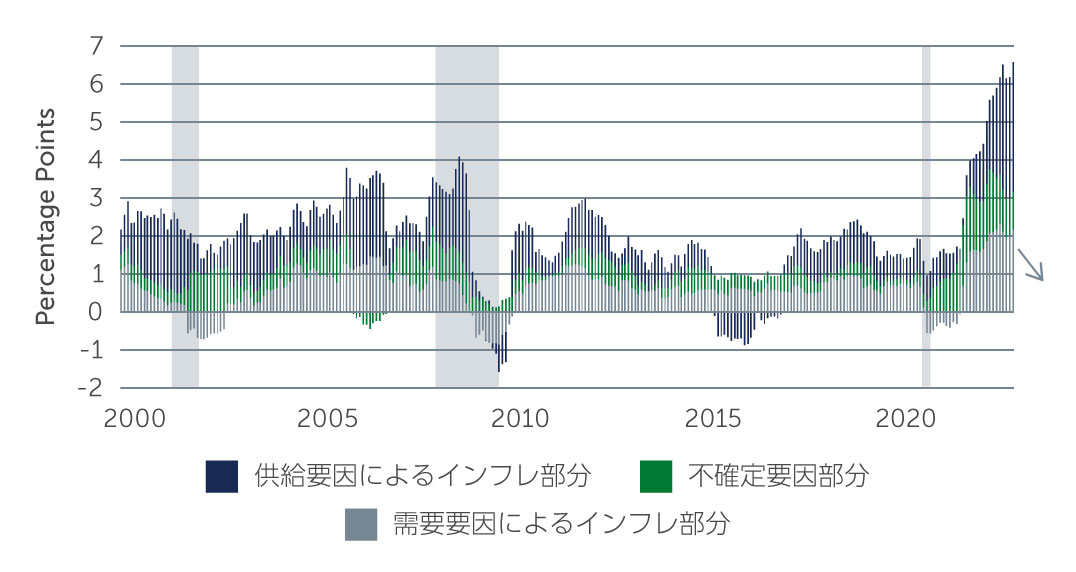

イエレン前FRB議長がかつて総裁を務めたサンフランシスコ地区連銀が興味深いレポートを公表した。物価上昇の要因を供給要因、需要要因、判別不能な不確定要因、の3つに大別した寄与度分析だ(下図)。2021年から2022年にかけての物価上昇は下図を見るとコロナ禍後のリベンジ消費を背景とした需要要因の寄与が拡大し、その後、供給要因のインフレ部分が増大していっていることがわかる。コロナ禍後での自動車生産が滞る供給制約を背景に中古車価格が上昇したことなどは、明らかに供給制約がインフレに寄与した部分だと考えられる。

出所:米国サンフランシスコ地区連銀

このような物価の寄与度分析が、今まさにFF金利が中立金利に達しようとしている時期に公表されたことは興味深い。物価上昇を抑制し、かつ景気後退も回避する軟着陸(ソフトランディング)への道が「狭くなっている」今だからこそ、過度な引き締めが景気後退を招いた際に、物価上昇のうち需要に起因する部分だけでも下がっていれば利上げペースを弱め、インフレ退治から景気配慮に政策シフトを進めるプランBの地ならしをFRBが準備し始めた可能性もあるのではなかろうか。例年、中央銀行を取り巻く政策課題が議論され、その後の政策運営に重要な示唆を与えることが多い本年8月のジャクソンホール経済シンポジウムでは、「経済と政策に関する制約条件の再評価」(英題"Reassessing Constraints on the Economy and Policy")というテーマが掲げられている。そこでは、物価上昇に関する需要と供給要因をめぐる熱い議論が交わされるだろう。景気後退を避ける抜け道はどこにあるのか、市場も興味深く探っていくことになる。

2330128