投資適格社債:不確実性は残るものの、バリュエーションには魅力がある

不透明感が根強く残る中、投資適格社債のファンダメンタルズは堅調で、利回りは歴史的に見て魅力的な水準に近付いています。

2022年第2四半期は、金利上昇および高止まりするインフレにより、景気のハードランディング(景気の急激な失速)に対する懸念が高まり、ボラティリティに左右される展開となりました。長引くウクライナ戦争は、侵略が激化する新たな局面に突入し、コモディティ価格と一般的な市場心理に影響を及ぼしています。足元では、金利上昇を受け債券のトータルリターンはマイナスとなり、同資産クラスは同四半期末で-7.26%下落しました1。セクター別では 、金融セクターが資本財・サービス・セクターをアンダーパフォームした一方、公益事業セクターはディフェンシブな特性からアウトパフォームしました。

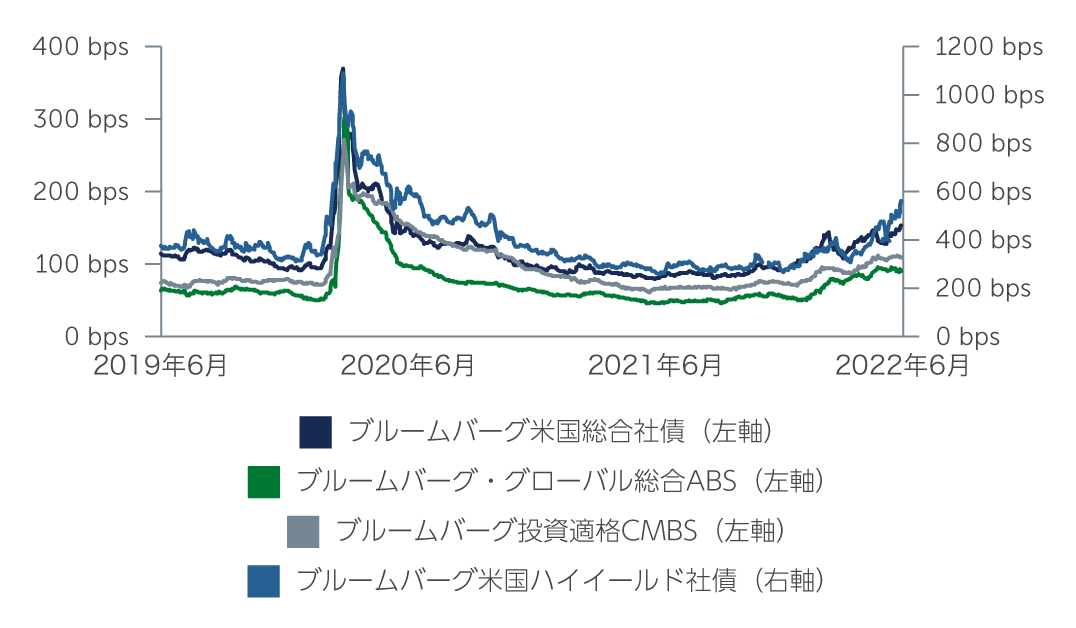

経済の不確実性が増す中、投資適格社債のスプレッドは拡大したものの、予想されたほど急激な拡大ではありませんでした。今四半期末時点のスプレッドは143bpsに達し、直近5-10年の平均を上回りましたが、その差は20~30bps程度に過ぎませんでした2。同時に、スプレッドの拡大に加え、国債金利の上昇により利回りも上昇しています。実際、投資適格社債インデックスの利回りは現在4.71%程度であり、2009年以来の高水準となっています3。この利回りおよびスプレッドの水準は、投資適格社債が過去と比較して、バリュエーションの観点からより魅力があることを示唆しています。

図1: 投資適格社債のスプレッドは魅力的な水準に

出所: Bloomberg Barclays 2022年6月末現在

出所: Bloomberg Barclays 2022年6月末現在

ファンダメンタルズは堅調だが、インフレの影響が出始めている

スプレッドの拡大にもかかわらず、投資適格社債は依然として堅調なファンダメンタルズに支えられています。レバレッジは安定しており、パンデミック以前の水準まで低下しており、インタレスト・カバレッジは引き続き改善しています。株主優先の活動は増加しているものの、一般的には負債の増加ではなく、ビジネス活動から現金またはバランスシート上の現金により資金調達を行っています。今後の大きな懸念事項はインフレであり、前四半期比で若干のマージン悪化が見られました。しかし、その影響はまちまちで、例えば、影響を受けている食品・飲料セクターに比べ、エネルギー・セクターはよく持ちこたえています。一方、一部の大手小売業者から、在庫に対する需要減退がマージンに影響を及ぼしているとの指摘がなされています。この需要減速が継続する限り、特に小売業が最も大きな影響を受けると予想されます。投資家にとってポジティブなニュースは、需要の減退とインフレの上昇が今後ファンダメンタルズに影響を及ぼす可能性はあるものの、この困難な期間を迎えるにあたって、企業は十分なポジションを確保しているということです。

強弱混合のテクニカル面

投資適格社債市場は、金利上昇とマイナス・リターンの状況下で予想された通り、ここ数ヶ月間、着実な資金流出が見られています。しかし、M&Aの動きが鈍化し、新規発行が減速していることもあり、資金流出は管理可能な範囲にとどまっています。JPモルガンは最近、2022年後半の新規発行見通しを引き下げましたが 、これは同資産クラスにとって重要な支援材料となると思われます。また、米連邦準備制度理事会(FRB)のタカ派的な姿勢は市場にほぼ織り込み済みと見られ、今年後半に入り、テクニカル面がより緩和的になってきていることもプラスに作用していると思われます。

エネルギー、ライジングスター、投資適格CLO

全ての資産クラスが足元の急落の影響を大きく受けていますが、複数の投資機会も生じています。セクター別では、堅固なファンダメンタルズを有し、金利上昇の恩恵を受ける可能性のある銀行セクターを引き続きオーバーウェイトとします。また、エネルギー・セクターについては、足元の価格下落にもかかわらず、新規銘柄に対する需給が魅力的であることを実証されているため、引き続きポジティブに見ています。また、ハイイールドから投資適格に格上げされる可能性のある発行体、いわゆる「ライジングスター」にも引き続き注目しています。経済環境が厳しさを増す中、格上げのペースは鈍化する可能性があるものの、その影響はセクター毎に異なると予想しています。例えば、経済が減速した場合、エネルギーなどのセクターは、自動車メーカーのようなシクリカルな企業に比べて影響が少ないと考えられるため、格上げが遅れる可能性があります。

伝統的な社債以外では、スプレッドが拡大したため社債に比べかなり有利な格付け退避の利回りを期待できる高格付けAAA格CLOにも投資機会があると見ています。CLOは本質的に強固な構造を有しているため、同資産クラスが過去のボラティリティの期間を比較的うまく切り抜けたという実績があります。例えば、AAA格のCLOトランシェがデフォルトに陥ったり、元本割れとなったことは一度もありません4。

今後の見通し

FRBの金融引き締めやバランスシートの縮小、インフレ率の上昇などの要因が重なり、経済のハードランディングに対する懸念が高まっています。ウクライナ戦争が続く状況下、コモディティおよびエネルギー市場は今後も上昇傾向にあり、企業収益やサプライチェーン、消費マインドにさらなる圧力がかかると思われます。このような不確実性の高い環境では、銘柄選択が重要となります。

今後数ヶ月間に、金利ボラティリティの低下やインフレの高止まり、景気後退シグナルの増加または減少などの投資戦略の指針となる複数の転換点に注目が集まります。現時点では、潜在的な景気後退とウクライナ情勢をめぐる不確実性から、スプレッドがやや拡大する可能性があります。しかし、企業のファンダメンタルズは良好な状態にあり、今後テクニカル面のサポートも見込まれるため、利回りは過去と比較して魅力的な水準に近付いていることを再確認する必要があると思われます。

1. 出所: Bloomberg Barclays 2022年6月末現在.

2. 出所: Bloomberg Barclays 2022年6月末現在

3. 出所: Bloomberg 2022年6月末現在

4. 出所: S&P 2021年12月末現在

2312149