投資適格社債:ファンダメンタルズは堅調だが、インフレ圧力は高まる

企業の耐性のある信用プロファイルの下における現在の利回りやスプレッドの水準は、引き続き投資適格社債に魅力があることを示唆していますが、依然として数多くのリスクが差し迫っています。

第3四半期には、コスト上昇により歴史的な高水準にあった投資適格企業の利幅が縮小したほか、米連邦準備制度理事会(FRB)による2回連続の75bpsの利上げにより、FRBのインフレに対する積極的な姿勢が再確認されました。ウクライナ情勢の悪化や長引くサプライチェーンの問題、人件費の高騰は、景気の「ハードランディング」あるいは景気後退懸念を高めるなど、センチメントをさらに悪化させました。同時に、米ドル高が進行したため、投資適格企業の収益見通しはさらに悪化しました。これらの要因により市場のリスクオフに対する警戒感が強まり、投資適格社債のトータルリターンはマイナスとなり、同資産クラスの当四半期のパフォーマンスは5.06%の下落となりました1。セクター別では、金融セクターが産業セクターをアンダーパフォームした一方、ディフェンシブ・セクターへの投資家回帰に伴い公益事業セクターがアウトパフォームしました。

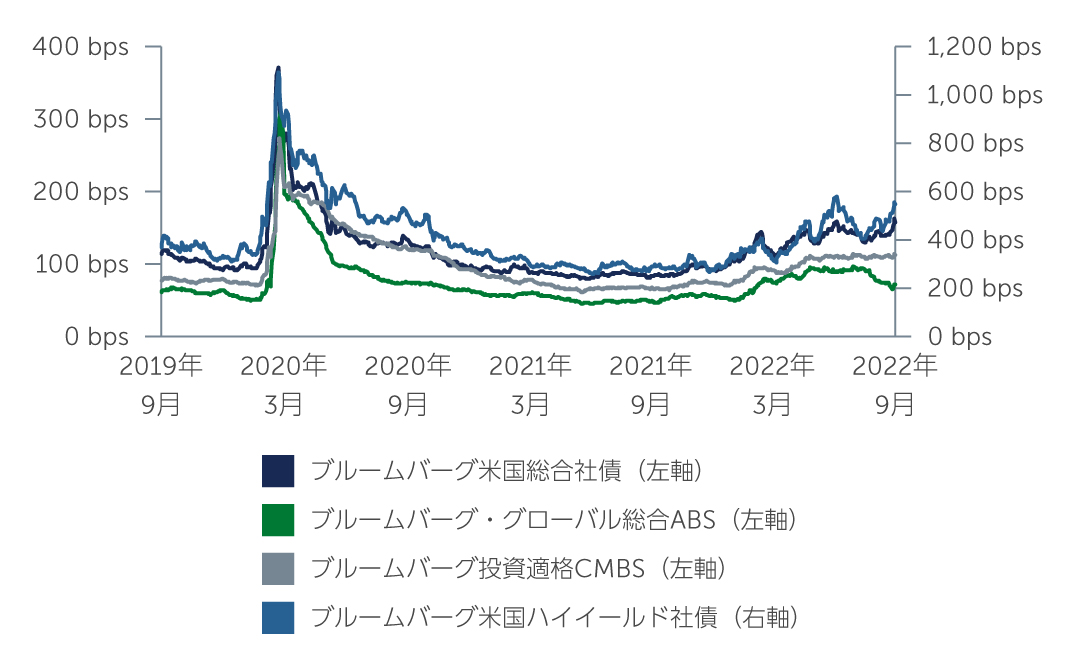

当四半期にスプレッドはわずかに縮小したものの、5年および10年平均と比較すると依然として拡大した水準にあります。同時に、利回りは急上昇し、投資適格社債インデックスの利回りは現在約5.69%となっていますが、これは主に金利上昇によるものです2。このような現在の利回りとスプレッド水準、発行体の耐性ある信用プロファイルは、過去12~24ヶ月と比較すると、投資適格社債がバリュエーションの観点から引き続き魅力があることを示唆しています。

図1: 魅力のある投資適格社債のバリュエーション

出所: Bloomberg Barclays 2022年9月末現在

出所: Bloomberg Barclays 2022年9月末現在

インフレ懸念により試されるファンダメンタルズ

今四半期初は、売上及び営業利益は前年同期比で堅調な推移を見せましたが、初期の段階でインフレによるファンダメンタルズの悪化が指摘されていました。利益率は、エネルギー・コストや人件費の上昇、米ドル高に伴う為替変動の影響により、前四半期比で低下しました。一方、ポジティブな面として、レバレッジ水準は引き続き低下基調を辿りました。企業の負債水準が低下したため、支払利息も減少しました。同時に、インタレスト・カバレッジが上昇し、健全なバランスシートが維持されています。

テクニカル要因は依然として強弱混合

今年の夏は数週間にわたり資金が流入したものの、金利上昇傾向とそれに伴うマイナスのリターンにより、同資産クラスからの資金流出が増加しました。しかし、企業が新規発行を延期していることから、金利の上昇により予想以上に供給が減少するなど、テクニカル要因に下支えされています。新規発行の減少が同資産クラスの年内における支援材料となるため、投資適格企業は金利上昇サイクルを通じてレバレッジを高めることなく経営する能力を実証すると思料されます。

興味深いことに、足元の利回りの急上昇にもかかわらず、利回りを追求する海外投資家の需要は予想以上に少ない状況となっています。その主な理由は高い為替ヘッジコストにあります。しかし、米ドル建て商品にヘッジなしで投資を行う需要は、特にアジアにおいてある程度確認できます。

スプレッドの拡大による投資機会

特に新型コロナウイルス感染拡大以降2021年まで継続的にスプレッドは縮小したものの、過去と比較すると依然として拡大した水準にとどまっているため、ファンダメンタルズが示唆する以上にスプレッドが拡大した複数の市場に、潜在的に魅力のある投資機会が見出されています。セクター別では、足元アンダーパフォームしている金融セクターに引き続き価値を見出しています。米国の大手銀行や地方銀行、アジアおよび欧州の銀行による、特に短いデュレーションの新規発行プレミアムを有する新規発行銘柄は、魅力的な投資機会と思料されます。また、事業開発会社や航空機リース会社、資産運用会社、小規模な保険会社など、金融セクターの中でも流動性の低い一部の企業は、将来のパフォーマンスを支える強固な信用プロファイルを有しているにもかかわらず、足元のボラティリティにより敬遠されているため、価値があると見ています。また、エネルギー・セクターにも引き続き投資機会が見出されます。原油や天然ガスの価格が下落に転じた一方、キャッシュフローは堅調に推移しています。多くの既発債が間もなく償還または入札される見込みであるため、同セクターは引き続き魅力的な新規発行の需給ダイナミクスを提示しています。

伝統的な投資適格社債以外では、モーゲージの信用リスク移転(CRT)証券など一部の証券化商品でスプレッドが拡大しており、魅力的なスプレッド水準の案件への投資機会が見込まれます。特に、消費者のバランスシートが健全に推移していることから、堅実なキャッシュフローと高い信用格付けを有する銘柄に魅力的な投資機会があると思料されます。高格付のAAA格 CLOも、同資産クラスが過去のボラティリティの高かった期間を乗り切るのに奏功した強固な構造から恩恵を受け、更なるスプレッド獲得の好機を有しています。投資適格社債の投資機会と同様、スプレッド拡大が見られる経済の不確実性の高い状況下、短いデュレーションの債券の魅力は増していると思料されます。

今後の見通し

年初、投資家センチメントに影響を及ぼしたリスクは、現在も依然として存在しています。ロシア・ウクライナ戦争は、経済的および政治的な不確実性をもたらし続けています。FRBのインフレに対する強硬な姿勢により、金融引き締めが、景気後退、および景気の後退とインフレが同時進行するスタグフレーションにつながるとの懸念が高まっています。金利のボラティリティが低下する可能性のある、インフレ率の低下およびFRBのタカ派的な政策姿勢の軟化について、引き続き注視しています。また、企業業績についても、経済が景気後退の変曲点に達した兆候について注視しています。

主要企業であるFedExとフォードの不安感のある業績の発表は、景気後退懸念とインフレの影響が、企業収益やサプライチェーン、消費者センチメントにとって引き続きプレッシャーとなり 、需要に重大な影響を与える可能性があることを示唆しています。このような背景から、企業のファンダメンタルズがほぼ維持されているとしても、スプレッドはさらに拡大する可能性があると見ています。社債は比較的持ちこたえており、株式をアウトパフォームしているものの、株式の下落の長期化は社債にとっても厳しい環境を意味します。パフォーマンスの低下と資金のさらなる流出は、テクニカル面での逆風がさらに強まる可能性があります。

このような環境では、ボトムアップの銘柄選択が依然として重要であり、投資機会の特定および活用だけでなく、同資産クラスに今後影響を及ぼす可能性のある無数のリスクの管理および軽減につながると考えます。

1. 出所: Bloomberg Barclays 2022年9月末現在

2. 出所: Bloomberg 2022年9月末現在

2560016