悩める中央銀行

2022年3月時点の債券市場の動向および見通しについて、先進国ソブリン債券チームの溜 学(たまる まなぶ)が解説します。

米連邦準備理事会(FRB)は3月15~16日の米連邦公開市場委員会(FOMC)で、短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を0~0.25%から0.25~0.50%に引き上げると決定し、2018年以来の利上げに着手した。9名の投票メンバーのうち1名は0.50%の利上げを主張したものの、賛成多数で利上げ幅は0.25%となり、パウエルFRB議長が3月2日に議会で証言した通りの利上げ幅に落ち着いた。

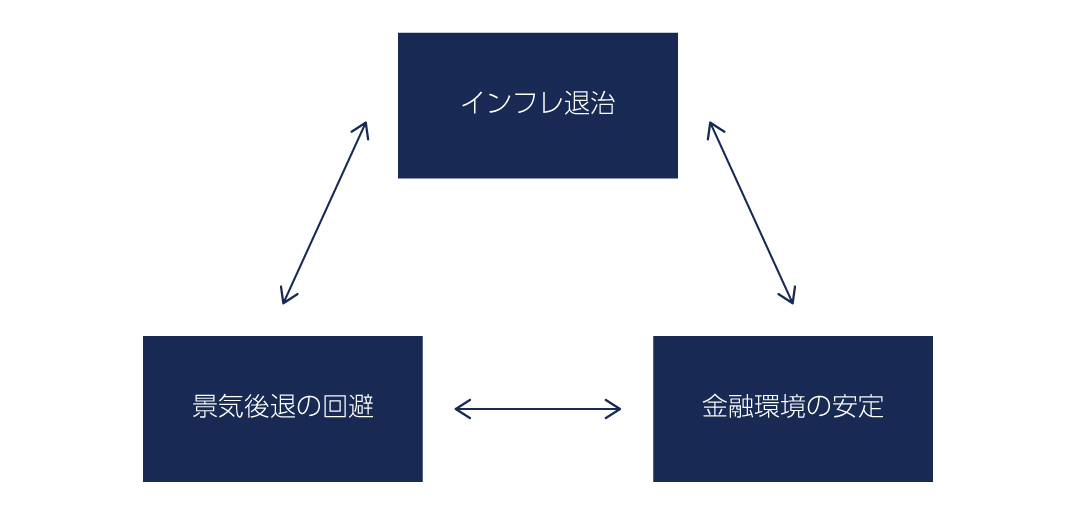

コロナ禍からの経済再開が進み、失業率は低下、モノや人手不足でインフレ懸念が強い中では金融引き締めの一環として利上げに踏み切る判断は妥当だ。年内の残り6回全てのFOMCで0.25%の利上げを実行していくことがFRBの中心シナリオとして示された。ただし、この中心シナリオ通りに利上げを進めていけるのかは予断を許さない状況だ。ロシアのウクライナ侵攻に伴う不確実性の増大によって、FRBは①インフレ退治、②景気後退の回避、③金融環境の安定、という3つの課題に直面し、これら全てを同時に達成できないトリレンマに陥っている。

FRBが直面する3つの課題

出所:ベアリングス・ジャパン

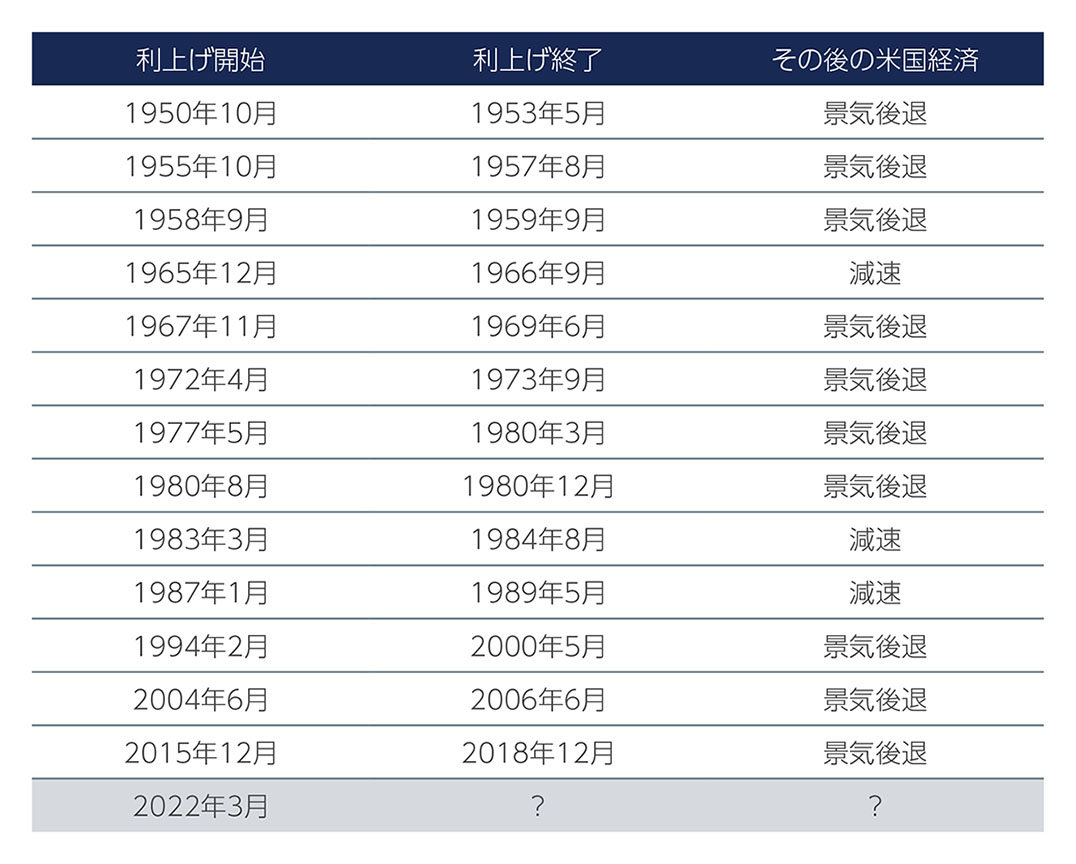

米国の過去13回の利上げ局面のうち、10回は利上げ終了後に景気後退に至る

出所:ベアリングス・ジャパン

一番目の「インフレ退治」については、インフレの原因が供給網の寸断によるコストプッシュにあることが問題だ。FRBが金融政策で直接的に対処できる問題ではなく、金融引き締めで需要抑制を図る間接的な対応に限られる。二番目の「景気後退の回避」については、そもそもFRBが利上げによって景気後退を回避し、景気を減速させた事例は1950年以降の13回の利上げ局面のうち3回に過ぎず、心もとない。

三番目の金融環境の安定については、信用リスクへの警戒からハイイールド債券の利回り格差が拡大していることが気がかりだ。ロシア国債のデフォルトが火種となり、信用市場全般においてリスク回避へ傾くことへの警戒のマグマが蓄積しつつある。ハイイールド債券と国債との利回り格差が5%を超えると米国は景気後退に陥るという経験則もあり、②景気後退の回避、③金融環境の安定、の二つの要素が危機を加速させる可能性にも留意が必要だ。米国2年国債と米国10年国債の利回り格差は無くなりつつあり、景気後退のシグナルと言われる逆イールドの状態に近づきつつあり、市場の警告にFRBも耳を傾けざるを得まい。

米国ハイイールド債券と米国国債の利回り格差

出所:Bloombergのデータをもとにベアリングス・ジャパンが作成

米国2年国債と米国10年国債の利回り格差

出所:Bloombergのデータをもとにベアリングス・ジャパンが作成

上述の三つの課題に対してFRBは優先順位を付けて対応していく方針のように見える。年内にさらに6回の利上げ、それに加え、膨らんだバランスシートの縮小に近々着手することを打ち出した。逆説的に言えば、インフレ対応に専念できるくらいに景気回復のモメンタムが維持できる限りは金融引き締めを継続していこうというスタンスではないだろうか。パウエルFRB議長の言う「謙虚かつ柔軟」(humble and nimble)に今後出てくるデータを分析し、金融政策を進めていくという真意はそこにありそうだ。

2090293