Les placements privés et la dette d'infrastructure toujours plus attrayants

Les classes d'actifs illiquides comme les placements privés et la dette d'infrastructure peuvent offrir aux investisseurs des rendements ajustés au risque additionnels et affichent d'autres avantages importants.

Les investisseurs institutionnels sont de plus en plus nombreux à investir dans les marchés privés illiquides, notamment dans les placements privés et la dette d'infrastructure. Pour les compagnies d'assurance et les fonds de pension, en particulier, ces marchés peuvent offrir des avantages non négligeables, que ce soit en termes de prime d'illiquidité ou de diversification.

Des caractéristiques prépondérantes

Placements privés

Les placements privés sont essentiellement des titres et des prêts vendus uniquement à des acheteurs institutionnels qualifiés (QIBS) dont l’enregistrement auprès de la SEC (Securities and Exchange Commission) n’est pas obligatoire. Historiquement rattachés au segment Investment grade, les placements privés couvrent désormais une gamme plus large au-delà des entreprises traditionnelles, depuis FPI, les transactions et financements liés au monde du sport, à des produits plus ésotériques comme les produits structurés, les crédits-baux et les contrats de leasing aériens.

Il y a une dizaine d’années encore, le marché des placements privés était principalement constitué de petites et moyennes entreprises cherchant à lever des capitaux pour compléter le financement qu’elles avaient obtenus des banques. Ce n'est plus le cas aujourd'hui: de nombreuses grandes entreprises choisissent de se profiler sur le marché des placements privés afin de trouver une autre source de capitaux pour atteindre leurs objectifs de financement.

La dette d'infrastructure

La définition de la dette d'infrastructure est assez large et peut varier de manière significative entre les gestionnaires d'actifs, les banques et les investisseurs. Chez Barings, notre définition est centrée sur le type d'actifs générant les flux de trésorerie, plutôt que sur la structure de financement spécifique. Nous nous concentrons principalement sur les actifs qui répondent aux principaux besoins sociaux et économiques et qui ont le potentiel de générer des flux de trésorerie stables et à long terme pour les investisseurs.

Le marché de la dette d'infrastructure était autrefois presque exclusivement le domaine des banques. Dans le passé, les investisseurs institutionnels qui avaient accès aux actifs d'infrastructure le faisaient par le biais de fonds d’investissement. La crise financière mondiale et la crise de la dette européenne ont agi comme principaux déclencheurs d’une évolution fondamentale. Lorsque les banques ont cherché à réduire leurs liquidités et ont fortement réduit leur rôle de source de financement, les gestionnaires d'actifs institutionnels sont intervenus pour combler le vide - en particulier aux États-Unis, où les banques ne sont généralement pas impliquées dans les prêts dans la même mesure qu'en Europe.

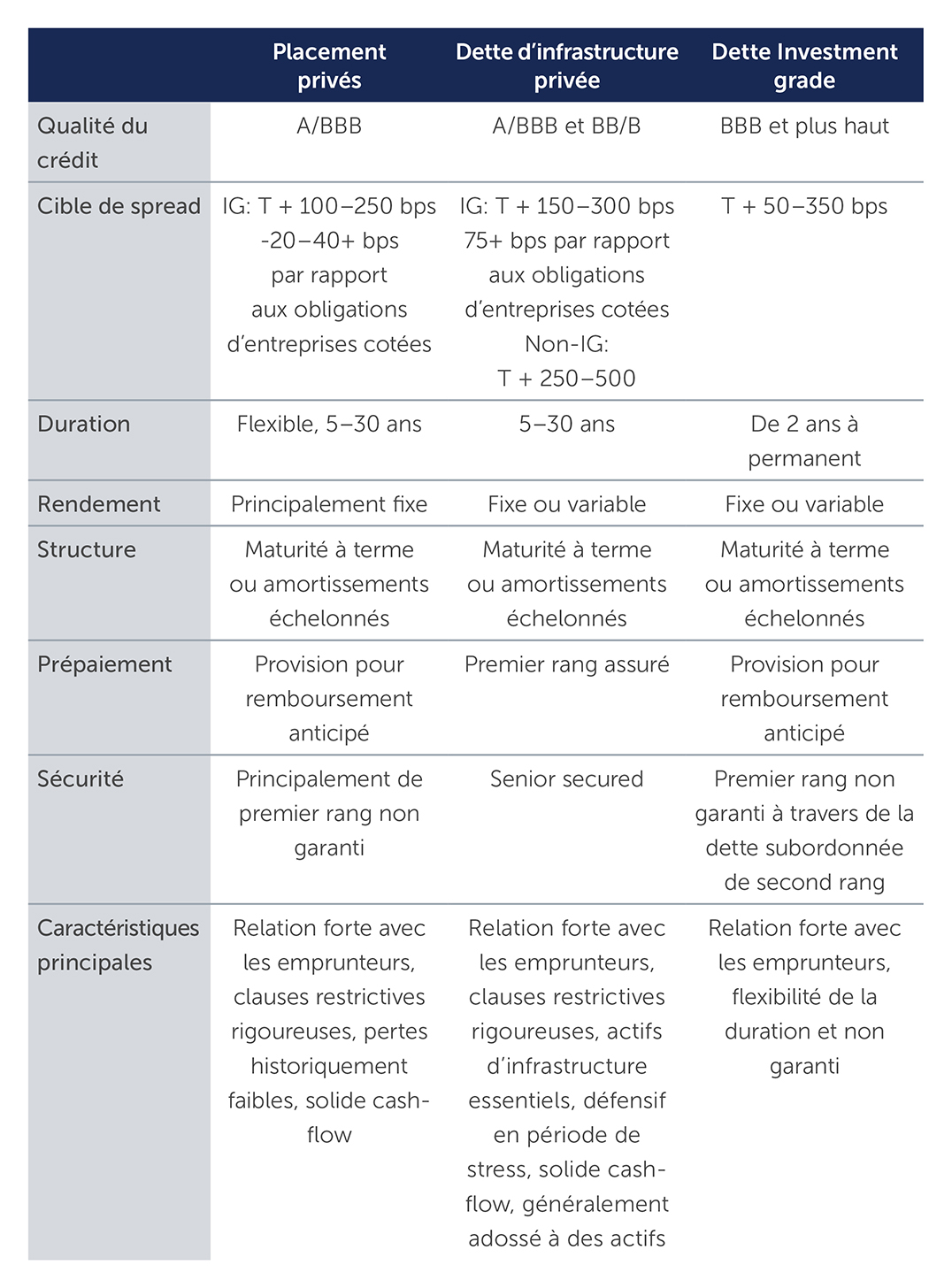

Figure 1: Principales caractéristiques des placements privés et de la dette infrastructurelle privée par rapport aux obligations publiques

Source: Barings, 30 avril 2022.

22-2112613