环球高收益债券:市场走势与投资机遇分析

如果仔细分析当下推动环球高收益债券市场走势的因素,就会发现该市场未来可能会继续维持较为强劲的势头。

虽然投资者担忧海外息差缩小和即将减息,但环球高收益债券在第一季度依然取得了较为强劲的表现。我们认为,这些担忧没有考虑到为环球高收益债券市场带来支持的基本面和技术面的潜在实力,同时也忽视了可能影响该市场表现的市场属性。

事实上,环球固定收益(特别是环球高收益债券)的投资环境整体上似乎处于近年来的较好水平。首先,目前对美联储将迅速大幅减息的预期似乎为时过早。虽然未来12个月可能会减息,但目前「高利率环境可能会维持较长时间」的情况可能会持续。与此同时,从基本面来看,相关经济状况仍为环球高收益债券发行人带来了良好的支持,这意味着即使资本成本上升,这类发行人也能继续产生现金来偿还债务。此外,资本市场继续如常运作,这将尽可能降低与再融资和到期债务相关的风险。

事实证明,这一市场环境有利于环球高收益债券。对于债券而言,关键在于久期和可赎回性,以及这些因素对可实现回报的影响。我们认为,这个市场仍然有着显著的潜力,可在日后提供良好的投资体验。

企业基本面较为稳健,同时技术面也带来支持

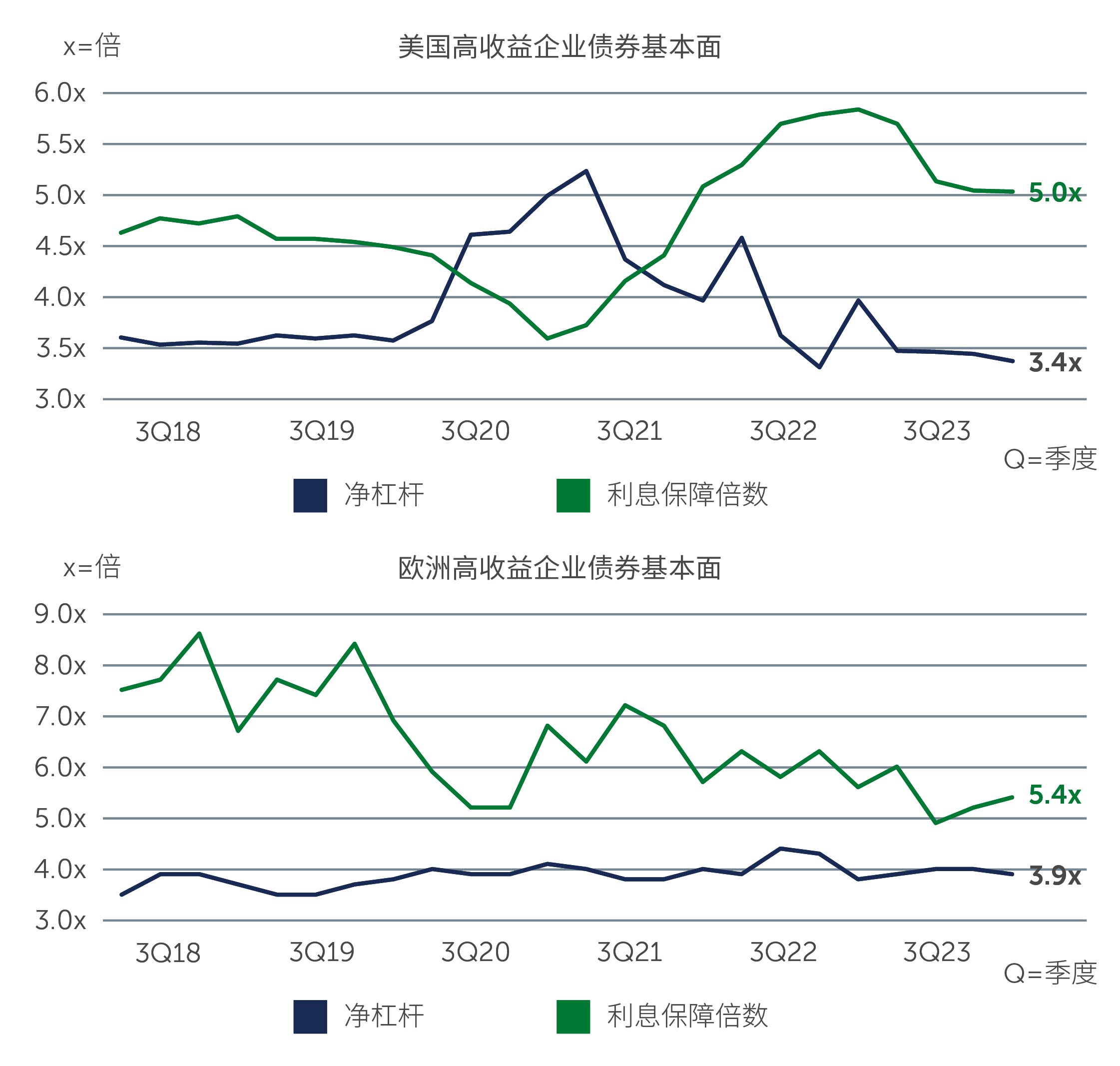

企业盈利能力可能逊于市场预期的理想情况,但据企业公布,2023年第四季度收入取得了持平至温和增长,而这符合市场预期,企业也拥有足够的现金流量来偿还债务和应付资本开支。虽然各行各业的企业盈利情况有所不同,地区之间也存在差异,但2024年企业盈利改善的可能性越来越大。此外,许多环球高收益债券发行人在过去几年一直致力于强化自身的财务状况。例如,美国和欧洲的企业净杠杆率仍处于低位,分别约为3.4倍和3.9倍 1。

图一:企业基本面较为强劲,再融资风险降低

资料来源:摩根大通和彭博。截至2023年12月31日。以上信息仅供参考,对市场的分析不代表霸菱对未来市场的预测。

资料来源:摩根大通和彭博。截至2023年12月31日。以上信息仅供参考,对市场的分析不代表霸菱对未来市场的预测。

企业的信贷质量评级持续强劲,反映了企业的基本面较为稳健。BB级别债券发行人在环球高收益债券指数中的占比仍然处于接近历史高位的52%;而CCC级别债券发行人则约占10%,这只是其十年前约20%市场份额的一半 2。

技术面因素也为环球高收益债券带来支持。随着可投资市场规模从2022年第一季度的1.8万亿美元缩减至目前的1.5万亿美元,流入市场的资金所寻求的投资机会比以往要少3,主要是因为更多企业信贷的评级获上调至投资级别,加上市场并购活动有所放缓,导致新债券发行量也较少。虽然再融资活动可能开始增加,但部分活动可能会转移到环球贷款市场,这有望使日后债券市场的技术面持续向好。

当前的环球高收益债券市场环境

在基本面和技术面因素双双利好的情况下,投资者有望获得良好的投资体验,同时承担较为可控的信贷风险。

环球债券市场具有提供良好投资体验的潜力,目前BB/B级别债券的收益率(Yield)约为7%4。目前市场看弱环球高收益债券的最常见理由是目前的息差比过去要小,但这种分析可能过于简单,没有考虑到市场的主要属性;最值得留意的是,该资产类别的久期较短,而且具有可赎回性。

事实上,环球高收益债券市场目前的久期为3.2年,而过去10年的平均久期为3.9年,这表明该资产类别相对于过去更能少受利率波动的影响5。此外,市场常常会计算息差和最差收益率(Yield-to-Worst)*,而贴现债券的最差收益率(Yield-to-Worst)是其最终法定到期日的水平。然而,表现良好的环球高收益企业通常会在债券最终法定到期日前至少12至18个月主动为其进行再融资。这意味着,2025年和2026年最终法定到期债券的实际回报状况,可能会略高于计算得出的息差和收益率(Yield)。

此外,环球高收益债券于接近到期日时便可以赎回;事实上,投资者通常会提前赎回。这一特点确实会对回报造成重大影响;当债券的交易价相对于面值存在折扣时,收益率(Yield)可能会上调50至100个基点**,而目前的情况正是这样。

市场展望

基于上述理由,随着投资者消化相对良好的经济状况,同时各国央行发表比预期更为鸽派的言论,我们预计浮息资产有望重新受到青睐,尽管市场面临地缘政治持续冲突和今年下半年美国大选等不确定因素。

有鉴于此,在债券方面,我们认为,如果投资者能够克服由息差缩小担忧所主导的市场情绪,并深入了解市场主要属性的细微差别(如久期较短和具有可赎回性),就有望获得较为良好的结果。

总结来说,环球高收益市场在2024年有望取得较为强劲的表现。而现在是否是投资高收益市场的黄金时机,或许目前还言之过早。投资者可密切关注相关市场动态,审慎决策。

为本文之目的,高收益/高收益债券是指信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

1. 资料来源:彭博。截至2024年3月31日。

2. 资料来源:洲际交易所美银。截至2024年3月31日。

3. 资料来源:洲际交易所美银。截至2024年3月31日。

4. 资料来源:洲际交易所美银。截至2024年3月31日。

5. 资料来源:洲际交易所美银。截至2024年3月31日。

*最差收益率(Yield-to-Worst):指在债券发行人不实际违约的情况下,某一债券可能出现的最低收益率。并不保证投资收益率。

**债券的市场价格与收益率(Yield)呈反比关系。收益率(Yield)上升时,债券价格会下降;反之,收益率(Yield)下降时,债券价格会上升。

24-3528703