CLO:クオリティの向上

厳しいマクロ環境下、強固な構造的保護および提供される利回りの上昇を踏まえると、ローン担保証券(CLO)は魅力的な資産クラスであるように見えますが、クオリティを維持する必要性が生じる場合もあります。

高いインフレ率やタカ派的な中央銀行、景気後退懸念、地政学的緊張の高まりなどは、現在、市場が直面する主要な課題の一部です。金利が上昇基調を辿り、グローバル経済に対する懸念が高まる中、ボラティリティは上昇を続け、リスク資産全体のパフォーマンスに重くのしかかると思料されます。このような不確実性の中、7-9月期のCLOのパフォーマンスは資本構造全体でまちまちとなり、AAA格、AA格およびA格トランシェのリターンはそれぞれ0.23%、0.08%、-1.10%となった一方、BBB格、BB格およびB格トランシェはそれぞれ-1.43%、-2.56%、-2.57%となりました1。

テクニカル要因による投資機会

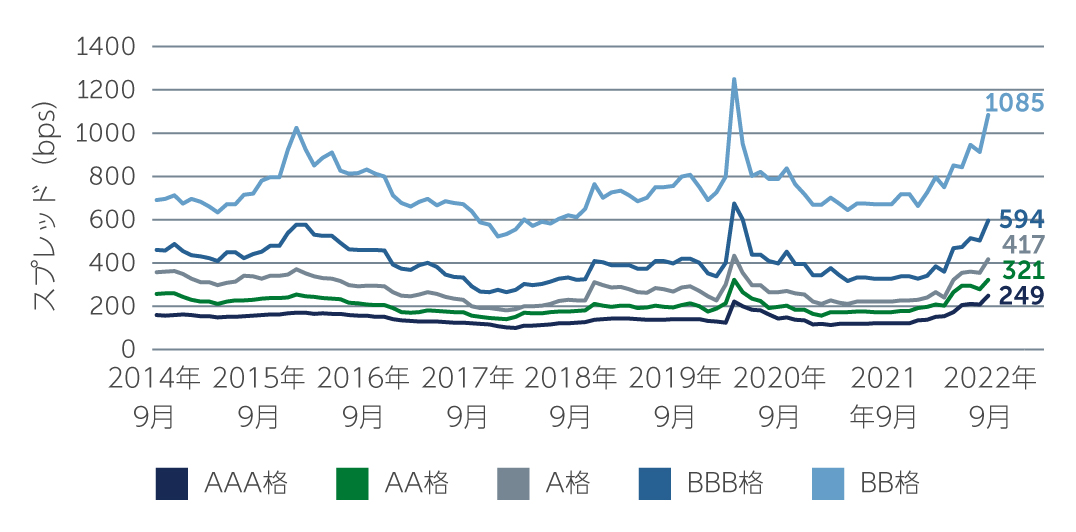

想定内のことではありますが、スプレッドは CLO 市場全体で拡大し、過去の平均および他の社債資産クラスと比較してもスプレッドは依然として拡大したままです(図1)。マクロ経済における懸念が高まる中、多くの投資家がより流動性の高い資産クラスに逃避したためスプレッドは著しく拡大し、セカンダリー市場で取引されているメザニン・トランシェなどは価格が急落したため、多くの魅力的な投資機会が生じました。新規発行およびセカンダリー市場におけるCLOの現在の取引水準は、裏付資産のポートフォリオや他の資産クラスのリスクと比較しても魅力的な水準にあると思料されます。今後12~18ヶ月の間にデフォルトは増加すると思われますが、過去の平均値である2.5~3.0%にとどまると予想され、これはCLO構造の耐性の範囲内です2。さらに、金利上昇環境においてはCLOの持つ変動金利の性質は引き続きポジティブであり、現在の利回りはますます魅力的な水準となっています。トランシェ価格は足元と同様急速な回復を見せない可能性はあるものの、最終的には回復し、忍耐強い投資家は十分に恩恵を受けると確信しています。

図1: 過去の平均と比較すると、CLOスプレッドは依然として拡大した水準

出所: J.P. Morgan 2022年9月末現在

出所: J.P. Morgan 2022年9月末現在

同時に、新規発行は足元数週間では回復しているものの、前年同期比では低水準にとどまっています。一方、需要は依然として限定的となっています。資本構造の最上位において、銀行が流動性強化のために市場から引き揚げていることが主な原因です。また、資本構造下位のメザニンでは、ディスカウントされないことから新規発行の買い手が少なく、セカンダリー市場における投資機会に比べ市場の反発により生じるトータルリターンが低くなる可能性があります。

クオリティの向上

資本構造全体では魅力的なリターンが獲得できる可能性があるものの、足元の市場における不確実性やファンダメンタルにおける懸念が高まっていることを考慮すると、クオリティを高めておくことは理にかなっていると思料されます。特にリスクの低いAAA格およびAA格トランシェは、過去と比較してスプレッドが拡大しており、クレジット・リスク要素も小さいことから、引き続き魅力があると思料されます。足元数週間、堅調なTier2マネジャーによる新規発行は、Tier1マネジャーによる案件と比較して魅力的なスプレッドを提供しており、保険会社や再保険会社などの長期運用かつリスクベース資本の買い手にとっては、潜在的に魅力的な投資機会だと思料されます。とはいえ、引き続きセカンダリー市場における価値を依然として見出しており、CLOトランシェを額面に対してより大きなディスカウントで購入することによるトータルリターンの上昇を期待しています。

メザニン・トランシェでは、マクロ経済環境がさらに悪化した場合、一部のBB格が困難に直面する可能性があることから、BBB格および同じBB格でもよりクオリティの高い銘柄に入れ替えることも有益であると考えます。資本構造の上位部分と同様、新規発行と比較してセカンダリー市場は魅力的であると見ています。セカンダリー市場と新規発行市場のスプレッドは同様に拡大しているものの、新規発行市場は通常額面近くで発行されるのに対し、セカンダリー市場では大幅なディスカウントで提供されています。現在のエントリーポイントは通常80米ドル台であり、今後1、2年(あるいは3年)の間に市場の混乱が正常化し、このディスカウント分を獲得できると仮定すれば、セカンダリー市場におけるCLO証券購入によるトータルリターンは、高クーポン案件を新規発行市場で99もしくは額面で購入するよりはるかに高くなる可能性があります。

CLO が過去のストレス期を比較的うまく乗り切ったことや、同等の格付けを有する社債および他の証券化商品に比べ低いデフォルト率であることも注目に値します。例えば、BB格のデフォルト率は歴史的に1.1%未満3であるのに対し、同等の格付けを有する社債は7.4%4です。AAA格トランシェは、これまで一度もデフォルトおよび元本割れがありません。これは、CLOの構造が極めて強固であり、満期まで投資家の資本を保護する資本構造の現金転用メカニズムが内蔵されているためです。

結論

数多くのリスクが確実に存在し、さらなる経済の低迷が予想されるものの、忍耐強い投資家が中期的な視野でCLOを活用することは有益であると考えます。CLOは、その変動金利特性と強固な構造的保護に加え、同等の格付けを有する投資適格社債やハイイールド社債と比較し、大幅な利回りの上乗せの可能性を提供します。とはいえ、足元のボラティリティの高い環境では、今後、案件別もしくはマネジャー毎のばらつきが大きくなると思料されます。このため、潜在的なリスクを最小限に抑え、資本構造の上部・下部における相対価値を活用するために、アクティブな運用および慎重なマネジャー選別が依然として重要です。

1. 出所: J.P. Morgan CLOIE 2022年9月末現在

2. 出所: S&P

3. 出所: S&P 2022年3月17日現在

4. 出所: S&P 2022年4月13日現在

2553985